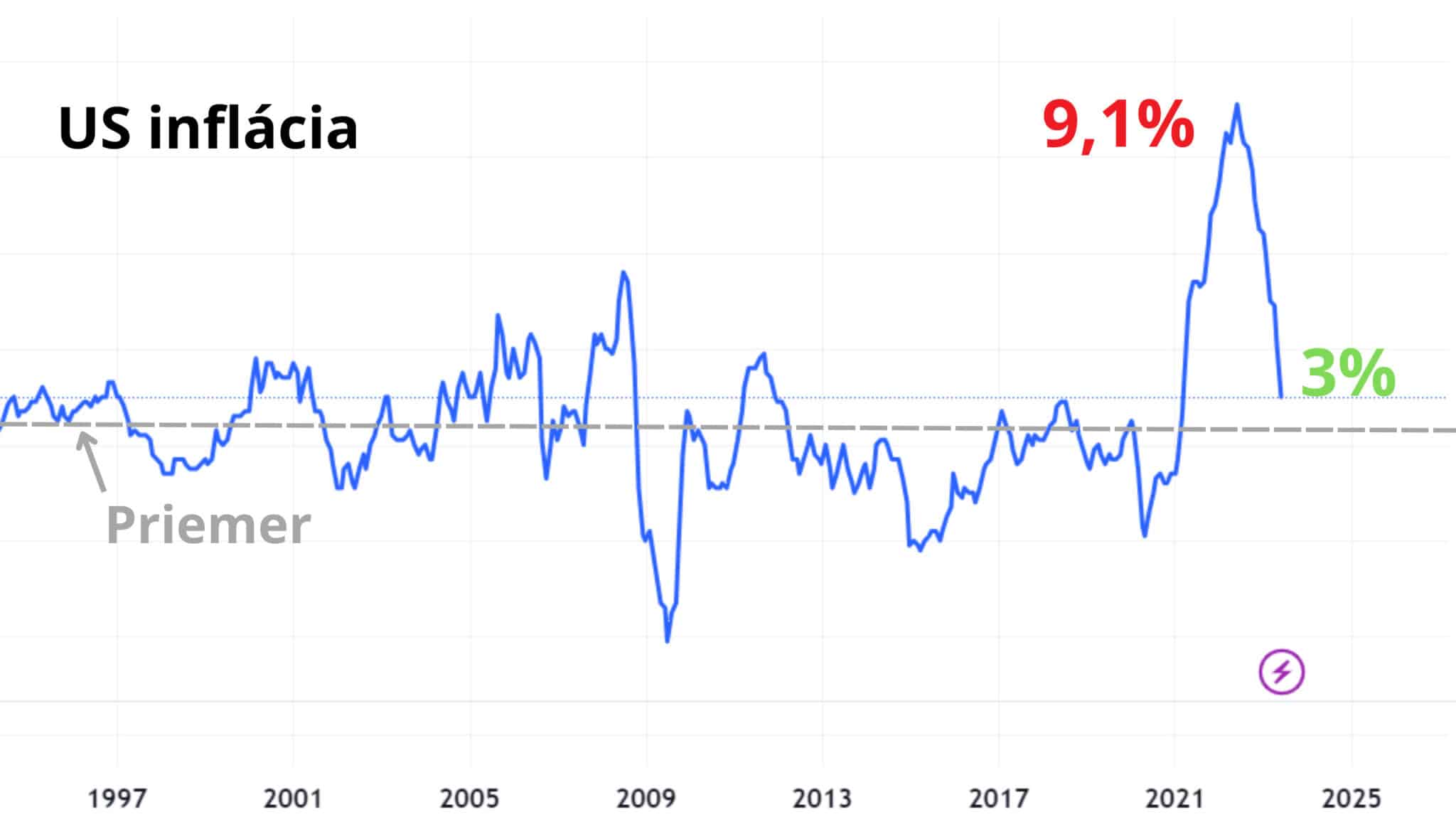

Zatiaľ čo investori oslavujú signály naznačujúce, že inflácia v USA sa spomaľuje, takýto trend môže mať negatívne dôsledky na zisky spoločností čo následne môže ovplyvniť akciové trhy.

Keď spoločnosti výrazne zvýšia ceny, spotrebiteľský dopyt sa zvyčajne vyparí. Takýto scenár neskôr vedie k vyšším ziskovým maržám spoločností, no na druhú stranu k nižším celkovým predajom.

Počas niekoľkých posledných rokov však spotrebitelia naďalej nakupovali napriek vysokým cenám v dôsledku vysokých osobných úspor a nízkej nezamestnanosti spojenej s oživením z potlačeného dopytu počas pandémie.

Post-pandemic excess savings are drying up quickly

At the current rate, consumer savings are set to run out by Sept 2023

This would be a major headwind for earnings in H2 2023 pic.twitter.com/1w7sUz9x3Q

— Game of Trades (@GameofTrades_) July 28, 2023

„Klesajúca inflácia znie na prvý pohľad pozitívne, neskôr však môže zasiahnuť firmy a ich zisky. S tým, ako padá inflácia, padajú aj marže a zisky mnohých spoločností, a to nie je niečo, čo je zacenené v trhu,“ uviedol v reporte pre investorov Tom Essaye, prezident spoločnosti Sevens Report Research.

Je dosť možné, že keď sa inflácia spomalí, tak firmy znížia aj svoje očakávané výnosy, ktoré boli pôvodne založené na vyššej a konzistentnejšej miere inflácie.

Problémom totiž je, že v období klesajúcej inflácie majú spotrebiteľské ceny tendenciu rásť pomalším tempom. Pre spoločnosti to sťažuje zvyšovanie cien za ich produkty alebo služby. Ak spoločnosť nemôže preniesť vyššie náklady na spotrebiteľov, tak výsledkom sú nižšie marže.

Rovnako aj Lisa Shalett, investičná riaditeľka Morgan Stanley Wealth Management, spomínala túto problematiku práve v nedávnom reporte.

Lisa konkrétne zmienila, že marže zvyknú klesať 6 mesiacov po tom, čo inflácia výrazne ochladila. Pravdepodobne najvýraznejšie ochladenie inflácie začalo v prvom štvrťroku tohto roka. To znamená, že už tento rok by sme mali vidieť určité náznaky zníženia marží.

Spoločnosti orientované na domáci trh v USA pravdepodobne zažijú väčší tlak na maržách spôsobený dezinfláciou.

Nadnárodné spoločnosti na druhú stranu môžu byť viac vystavené spomaleniu ekonomického rastu v Číne a Európe. Pozitívom je, že dezinflácia je väčšinou kompenzovaná oslabovaním dolára, čo je pre takéto spoločnosti skôr pozitívne. Lenže aj dolár v júli posilnil, čo sme písali tu.

Ako vidí situáciu David Rosenberg?

Známy ekonóm David Rosenberg pred krízou varuje už mesiace, a práve klesajúci dopyt odôvodnený poklesom inflácie je jedným z jeho hlavných argumentov.

Konkrétne Rosenberg poukázal na to, že inflácia prudko klesla počas dot-com bubliny, finančnej krízy a poklesu trhu začiatkom 80-tých rokov. Americký trh počas každého z týchto období klesol. Dokonca počas roku 2000 a 2008 klesajúca inflácia viedla následne k pádu trhu o viac ako 20%.

„Je dosť možné, že recesia už začala, ale nikto si ju zatiaľ nevšimol. Práve v tých štvrťrokoch, v ktorých sa začala recesia, čiže 1990, 2001 a 2007, bol príbeh rovnaký, a to mäkké pristátie.“

Rosenbergove predpovede ho zaraďujú do menšiny, ktorá ostáva naďalej pesimistická. Mnoho ďalších odborníkov v posledných mesiacoch svoje predpovede skôr zmenila na optimistické s tým, že riziko recesie sa pre týchto odborníkov postupne znižuje.

Zdroje: finance.yahoo, morningstar