Ekonomický cyklus, tiež známy ako hospodársky cyklus, sa týka ekonomických výkyvov medzi obdobiami expanzie a kontrakcie.

V podstate ide o celkový stav ekonomiky, ktorý prechádza štyrmi fázami, a to expanzia, vrchol, kontrakcia a dno. Medzi faktory, ktoré nám pomáhajú určiť v akej fáze cyklu sa práve nachádzame, patrí hrubý domáci produkt, úrokové sadzby, celková zamestnanosť alebo aj spotrebiteľské výdavky.

Jednotlivé trhové cykly majú pár podobných charakteristík, čo znamená, že ich je možné čiastočne predpovedať, pretože majú podobný vzor. S cyklami sú však často prepojené aj ojedinelé udalosti ako trebárs vojny, inflácia, teroristické útoky, bubliny na trhu či pandémia. Komplexita predpovedania tak spočíva najmä práve v týchto jedinečných udalostiach.

Národný úrad pre ekonomický výskum (NBER) je popredným zdrojom na určenie dĺžky cyklu. Na základe tohto zdroja od 50. rokov 20. storočia hospodársky cyklus v USA v priemere trval asi päť a pol roka. Existujú však veľké rozdiely v dĺžke cyklov, ktoré sa pohybujú od iba 18 mesiacov až po cykly trvajúce kľudne viac ako jednu dekádu.

Správne pochopenie fungovania akciového trhu a ekonomických cyklov je dôležité pre správne investovanie. Investor, ktorý rozumie ekonomickým cyklom a tomu, aký majú efekt na akciové trhy môže robiť informované rozhodnutia v súlade s jeho dlhodobým investičným cieľom.

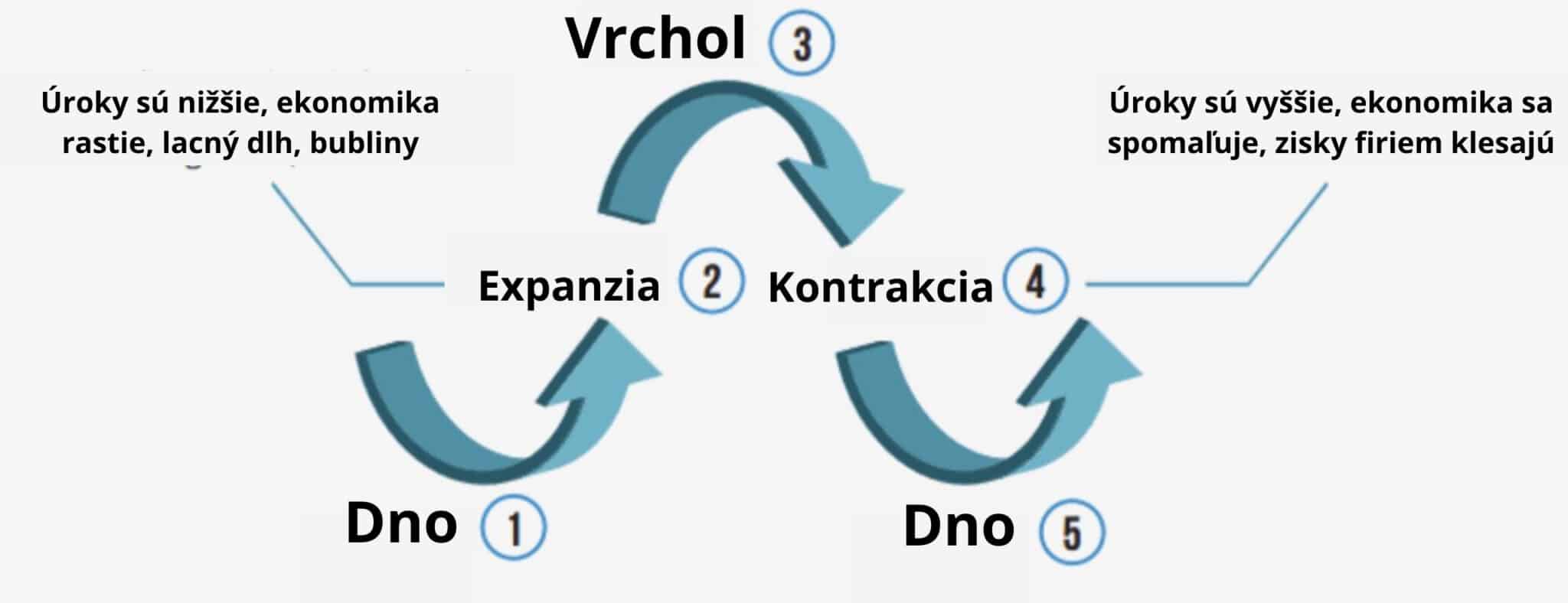

Expanzia

Počas expanzie ekonomika zažíva pomerne rýchly rast, úrokové sadzby bývajú nízke a produkcia sa zvyšuje. Ekonomické ukazovatele spojené s rastom, ako je zamestnanosť a mzdy, zisky a produkcia spoločností, agregátny dopyt a ponuka tovarov a služieb, majú tendenciu vykazovať trvalo stúpajúce trendy.

Tok peňazí cez ekonomiku zostáva zdravý a dostupnosť pôžičiek je pomerne vysoká. Nárast peňažnej zásoby však zvykne zvýšiť infláciu počas fázy ekonomického rastu. Trhy majú taktiež tendenciu byť nadhodnotené. To platí pre akcie rovnako, ale aj pre nehnuteľnosti.

Investori sú príliš sebavedomí a chamtiví. Zdá sa, že všetci zarábajú peniaze a každá investícia sa javí ako ta správna. Neopatrnosť investorov a inštitúcií zvyčajne vedie k vyššej zadlženosti, ktorá v prípade recesie alebo vyšších úrokov môže byť nebezpečná.

Vrchol

Vrchol cyklu nastáva vtedy, keď rast dosiahne svoje maximum. Ceny a ekonomické ukazovatele sa môžu na krátke obdobie stabilizovať, kým sa zvrátia smerom nadol. Vrcholný rast zvyčajne vytvára určité nerovnováhy v ekonomike.

V dôsledku toho môžu podniky začať prehodnocovať svoje rozpočty a výdavky, keďže sa domnievajú, že hospodársky cyklus dosiahol svoj vrchol.

Zároveň nezamestnanosť zvykne byť na svojich dlhoročných minimách, čo značí prehratie ekonomiky.

Cykly sa zvyčajne nepretáčajú z vlastnej vôle. Pri každej zmene cyklu či už je to na vrchole alebo na konci cyklu, dochádza k zmene prostredia, ktoré spúšťa zmenu v cykle. Napríklad spúšťač vrcholu prasknutia bubliny v roku 2000 boli zvyšujúce sa úrokové sadzby a recesia v Japonsku.

Spúšťačom v roku 2008 bolo zvyšujúce sa nesplácanie hypoték a krach veľkých inštitúcií. V roku 2020 bola spúšťačom pandémia.

Kontrakcia

Kontrakcia nastáva, keď sa rast spomalí, nezamestnanosť stúpa a ceny stagnujú. Keď dopyt klesá, podniky neupravujú úroveň produkcie, čo vedie k presýtenosti trhu s prebytkom ponuky a pohybu cien smerom nadol.

Výrobné indikátory preto klesajú. Podnikom sa jednoducho neoplatí vyrábať tovary v tak veľkom množstve.

S kontrakciou v ekonomike je často spojená recesia, ktorá sa môže v extrémnom prípade prehĺbiť až do depresie. Pre niektorých ľudí a spoločnosti je recesia bolestivá. Je to však kritická zložka potrebná na návrat do budúceho ekonomického rastu. Recesia funguje pre infláciu a iné nechcené ekonomické parametre ako reštart.

Investori pociťujú dôsledky recesie na svojich portfóliách. Zisky firiem klesajú. Investori spočiatku dúfajú, že býčí trh bude pokračovať. Klesajúce ceny akcií však neskôr vytvoria v hlave investora pokušenie predať.

Inštitúcie aj investori sa presúvajú od neistoty na akciovom trhu k bezpečnosti a pohodliu inak povedané k dlhopisom a menej volatilným akciám. To je jedným z dôvodov prečo sú v recesii najviac zasiahnuté práve špekulatívne a rastové spoločnosti.

Dno

Dno cyklu sa dosiahne vtedy, keď ekonomika vyzerá najhoršie. Najnižší bod cyklu predstavuje pre ekonomiku bolestivý moment s rozsiahlym negatívnym vplyvom.

Pre investorov je dno trhu búrlivé a deprimujúce. Akcie môžu počas tejto fázy klesnúť na hodnoty, ktoré mohli byť až ťažko predstaviteľné. V tejto chvíli sa zvyčajne monetárna politika začne hýbať opäť smerom k oživeniu a štát zvýši svoj dlh na to, aby podporil ekonomickú aktivitu.

Dno cyklu môže byť bodom maximálnej bolesti aj maximálneho potenciálu. V tomto štádiu cyklu sa zvyčajne ukáže kto je dobrým investorom a taktiež, ktoré spoločnosti sú dostatočne stabilné na to, aby dlhodobo prežili.

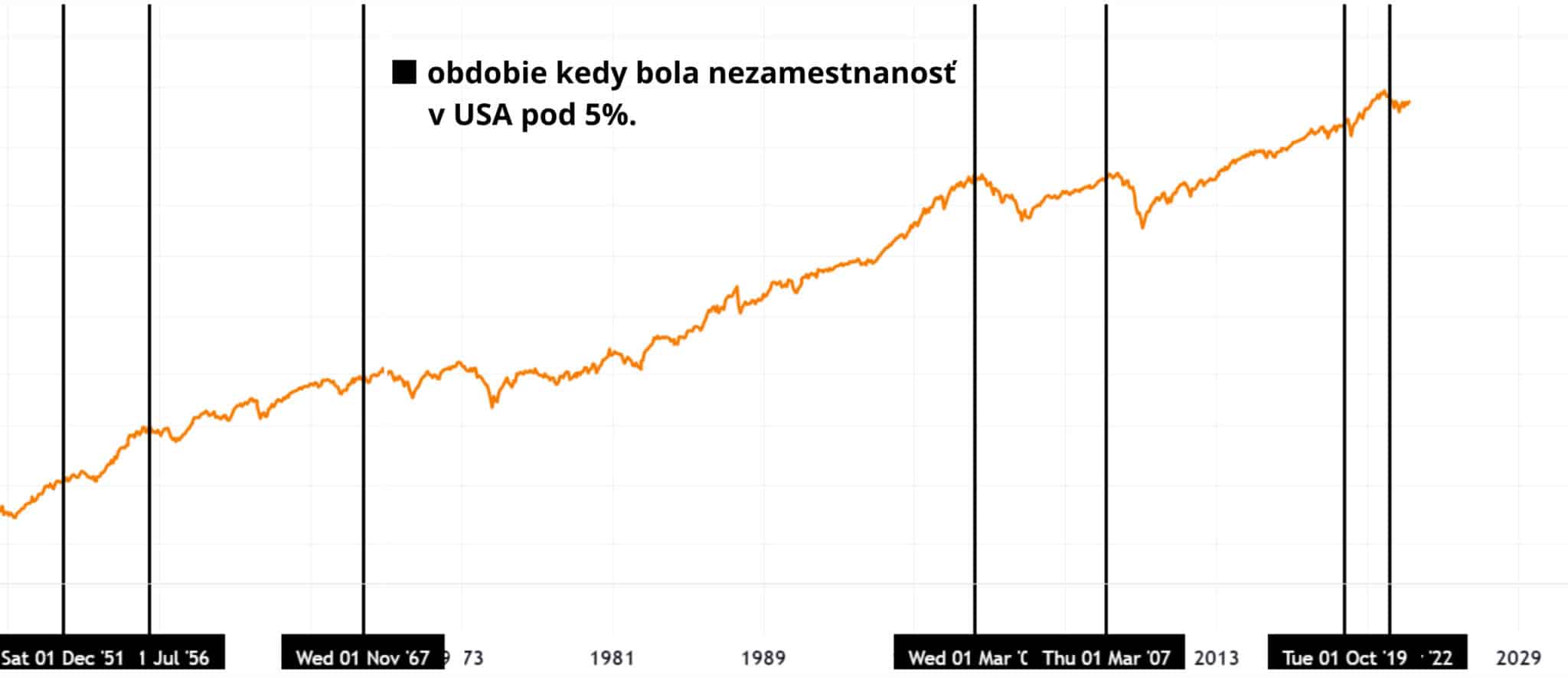

In the last 50 years, no bull market has started while rates are still rising.

The stock market tends to wait until the Fed has started cutting rates before making a low.

It would be very ODD for a bull market to start at this point in the economic cycle. pic.twitter.com/Pngr05wFqV

— Krystian Streit (@Krystian_Streit) June 7, 2023

Oživenie

Po dne prichádza nadšenie vznikajúceho býčieho trhu. Ekonomika vykazuje známky oživenia, úrokové sadzby sú opäť nízke a zisky podnikov opäť rastú. Rovnako aj akcie. Priemerný nárast indexu S&P 500 rok po konci trhového cyklu je 47%. Mnohí investori však tento nárast nechytia, keďže čakali na lepšie trhové podmienky.

Investori totiž radi zabúdajú na to, že trhy neukazujú to, čo sa v ekonomike deje teraz. Trhy ukazujú to, čo si investori myslia, že sa stane za 6-12 mesiacov. Preto často môžeme vidieť zlé ekonomické čísla, no zároveň však môžu rásť kľudne o desiatky percent. Niekedy nejde o to či sú čísla zlé. Ide skôr o to či sú zlé čísla lepšie, než sa očakávalo.

Dobrým príkladom môže byť pandémia. Americké trhy medzi rokmi 2020 a 2021 vzrástli o takmer 50%. Tí, čo načasovali prepad v roku 2020 mohli na amerických indexoch získať výnosy až 100% a viac.

Ekonomika v roku 2020 nevyzerala vôbec dobre aj napriek tomu americký index paradoxne uzavrel rok s 15% ziskom, pretože trhy už popredu očakávali masívne oživenie ekonomiky z dôvodu rekordných stimulačných balíčkov.

Načasovanie takéhoto dna je pre väčšinu investorov veľmi zložité. Dáta totiž ukazujú, že v tomto konkrétnom príklade väčšina investorov nastúpila do trhu až v roku 2021, takže po tom, čo index svoj najvýraznejší nárast už urobil.

Aj toto je jeden z dôkazov toho, že priemerný investor bude mať pravdepodobne najlepší úspech so starou dobrou DCA stratégiou.