Hlavný investičný riaditeľ JP Morgan Chase, vôbec najväčšej americkej banky podľa spravovaných aktív, Bob Michele, sa v rozhovore pre CNBC vyjadril k aktuálnym trhovým podmienkam, pričom svojimi názormi nepotešil predovšetkým tých, ktorí očakávajú, že situácia bude smerovať už len k lepšiemu.

Michele, ktorý pracuje v investičnom sektore viac ako 40 rokov, totiž skonštatoval, že aktuálne podmienky na finančnom trhu mu výrazne pripomínajú obdobie medzi marcom a júnom roku 2008.

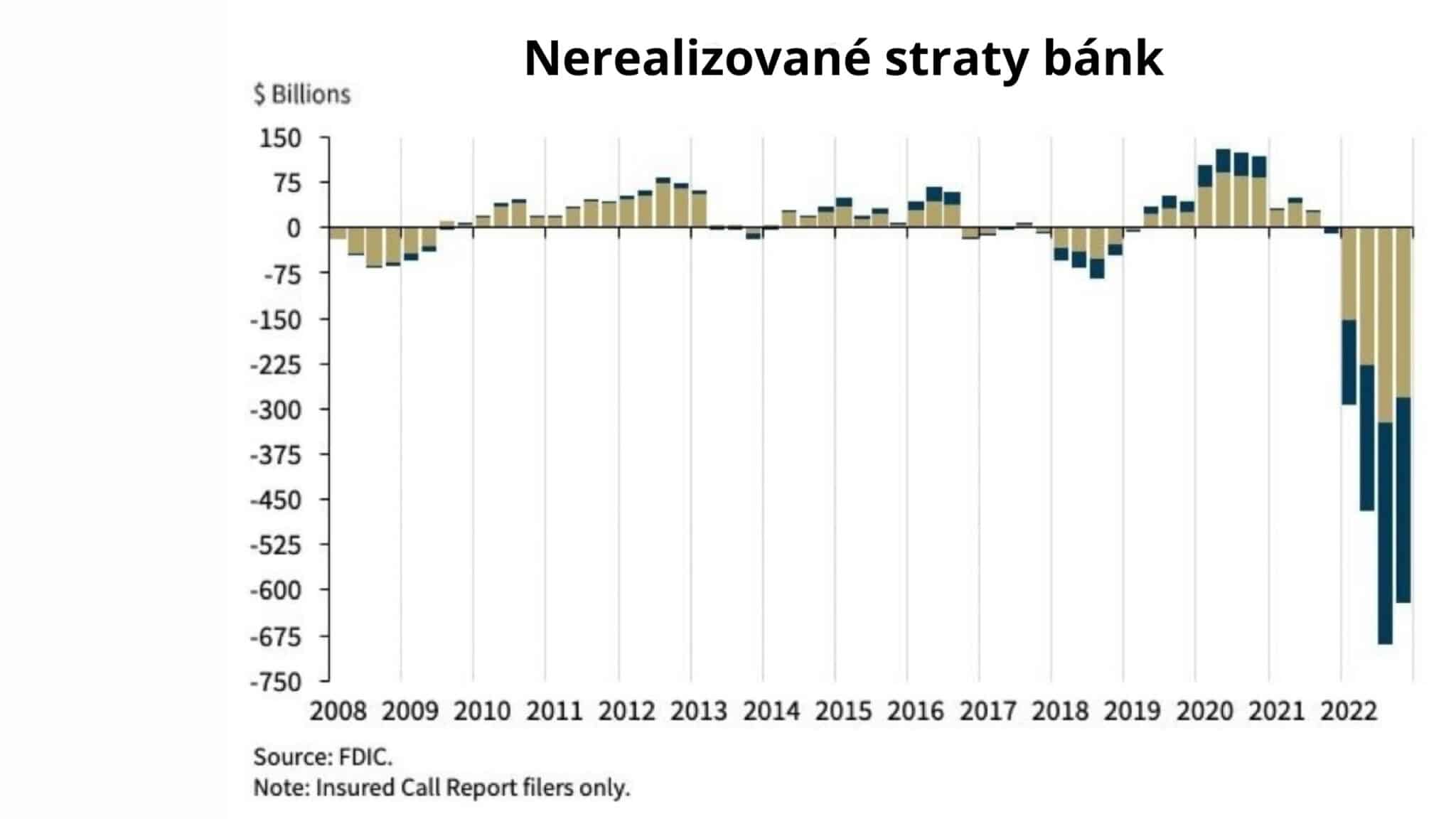

Vtedy podobne ako teraz sa investori obávali o stabilitu amerických bánk. Následný pád Bear Stearns spôsobil paniku na trhu s tým, že firmu odkúpila JP Morgan. Veľmi podobný scenár nastal aj tento rok po páde First Republic Bank, ktorý odkúpila taktiež JP Morgan.

V tej dobe americký trh prudko vzrástol, keďže sa situácia v bankovom sektore nakrátko stabilizovala. Následne však prišiel krach Lehman Brothers a následná recesia, v dôsledku ktorrej americké indexy padli o viac ako 30-40%.

Kľud pred búrkou?

Pre Michela sú znamenia jasné. Nasledujúce mesiace sú len pokojom pred búrkou. V predchádzajúcich cykloch zvyšovania sadzieb, ktoré siahali do roku 1980, recesie začali v priemere 13 mesiacov po konečnom zvýšení sadzieb Fedu. Samotné recesie potom trvali takmer vždy dlhšie ako pol roka.

US Recessions since 1945, length in months pic.twitter.com/Z4bQ1grYlF

— Cheddar Flow (@CheddarFlow) May 1, 2023

„Sme v neistom období a zatiaľ to vyzerá tak, že recesia nepríde, pretože ekonomika stále rastie. Bol by však zázrak, keby sa to celé skončilo bez recesie.“

Michele predpokladá, že ekonomika sa pravdepodobne do konca roka dostane do recesie. Efekt však môže byť oneskorený vďaka pretrvávajúcim účinkom stimulačných balíčkov počas pandémie. „Som veľmi presvedčený, že do 12 mesiacov budeme v recesii. V ekonomike vidíme veci, ktoré sa dejú len v recesii, alebo pred recesiou,“ povedal.

Michele poukazuje na to, že kroky Fedu od marca 2022 sú najagresívnejšou sériou zvyšovania sadzieb za posledné štyri desaťročia. Spolu s tým Fed obmedzuje likviditu trhu prostredníctvom procesu známeho ako kvantitatívne sprísňovanie (QT). Tým, že Fed nechá svoje dlhopisy splatiť bez reinvestovania výnosov, dúfa, že zníži svoju súvahu až o 95 miliárd dolárov mesačne.

Medzi ďalšie znaky, ktoré poukazujú na spomalenie ekonomiky, patrí sprísnenie úverov, rastúca nezamestnanosť, skrátenie dodacích lehôt dodávateľov, invertovaná výnosová krivka a klesajúce ceny komodít.

Koho recesia zasiahne najviac?

Podľa Michela budú trpieť najmä tri oblasti ekonomiky. Regionálne banky, komerčné nehnuteľnosti a korporátne dlhopisy s rizikovým ratingom.

„Regionálne banky stále čelia tlaku z dôvodu investičných strát spojených s vyššími úrokovými sadzbami a spoliehajú sa na vládne programy, ktoré im pomôžu pokryť odliv vkladov. Nemyslím si, že je táto situácia úplne vyriešená,“ varuje.

Kancelárske priestory v centre mnohých miest sú podľa neho „takmer pustatinou.“ Majitelia budov a kancelárií, ktorí čelia refinancovaniu dlhu s oveľa vyššími úrokovými sadzbami, sa môžu pôžičiek zbaviť predajom svojich nehnuteľností, ako tak už niektorí urobili. Tento odliv zasiahne investičné fondy s nehnuteľnosťami a portfólia regionálnych bánk.

„Je veľa vecí, ktoré rezonujú s rokom 2008, vrátane nadhodnotených nehnuteľností. Až dokým nenastali ďalšie problémy, tieto indikátory boli ignorované,“ dodal Michele.

Nakoniec povedal, že spoločnosti s nižším ratingovým hodnotením, ktoré majú dlhy za nízke percento úroku a s krátkou fixáciou, teraz čelia úplne odlišnému prostrediu financovania.

„Veľa spoločností využíva veľmi lacné financovanie. Keď tieto dlhu pôjdu na refinancovanie, splátka sa kľudne zdvojnásobí až strojnásobí. Takéto spoločnosti tak buď budú musieť prejsť nejakou reštrukturalizáciou, alebo rovno defaultom.“

Zdroje: cnbc