Kedykoľvek ľudia kupujú štátne dlhopisy, efektívne poskytujú vláde finančné prostriedky. Jednoducho povedané, ide o pôžičku medzi štátom a investorom. Štátna pokladnica sa na oplátku zaväzuje splatiť svojim investorom po určitom čase, známom ako splatnosť, úrok a ponúka investorom vopred stanovenú úrokovú sadzbu, známu ako kupón.

Zatiaľ, čo kupón samotný nefluktuje, dlhopisový výnos áno. U dlhopisov je tak nejak očakávané, že čím je doba splatnosti dlhšia, tým je samotný úrok väčší, problém však nastáva, keď tomu tak nie je. Tento fenomén sa nazýva invertovaná výnosová krivka (inverted yield curve).

Čo signalizuje invertovaná výnosová krivka?

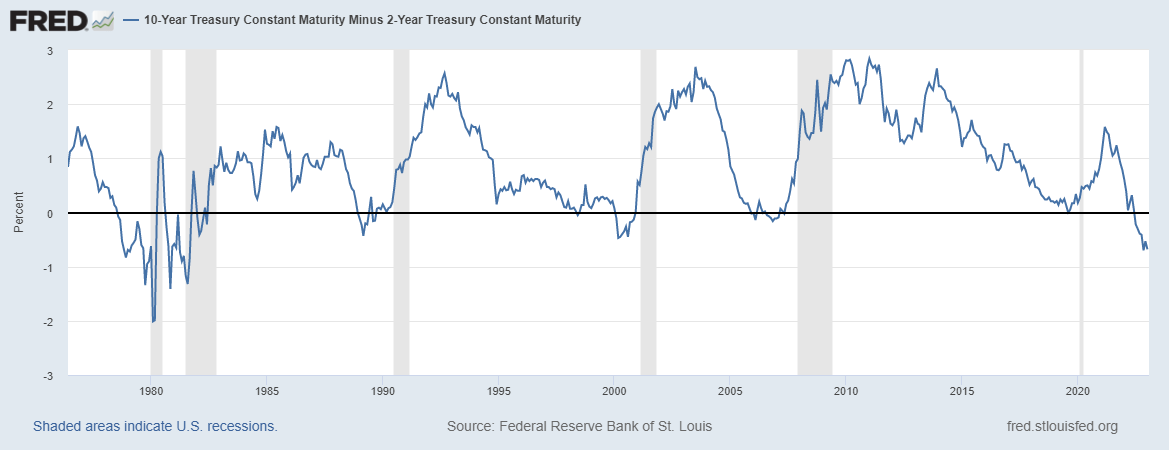

Najčastejší príklad invertovanej krivky vzniká ak 2-ročný výnos amerických dlhopisov je väčší ako 10-ročný výnos amerických dlhopisov.

Zvyčajne to znamená, že investori sa na trhu cítia pesimisticky, a preto dávajú svoje peniaze do bezpečných (často 10-ročných) dlhopisov. Avšak čím viac ľudí kupuje dlhodobé dlhopisy, tým menšia ich návratnosť je, a tak isto čím menej sa kupujú krátkodobé štátne dlhopisy, tým viac americká centrálna banka – FED zvyšuje ich výnosnosť. To robí najmä nepriamo, a to zvyšovaním úrokových sadzieb.

Ako môžeme vidieť vyššie, tak línia tejto krivky sa zvyčajne drží nad hodnotou nula, avšak občas sa stane, že rozdiel zmienených dlhopisov padne pod túto hodnotu.

Graf pod hodnotou nula za posledných 40 rokov veľmi presne predikoval blížiacu sa recesiu, ktorá je vyznačená šedými zónami a s tým spojenými zlými ekonomickými časmi.

Treba zdôrazniť, že krivka nie je príčinou recesie, skôr iba príznakom, podľa ktorého sa dá zistiť v akom stave sa trhové hospodárstvo a sentiment investorov nachádza. V posledných dvoch dekádach bolo pre akciové trhy v tomto období bežné, že do 12 mesiacov od invertovania krivky poklesli o pomerne výrazne percentá.

Do čoho v takej dobe investovať?

Pravdepodobne ste si všimli fakt, že krivka sa nachádza pod hodnotou nula aj v dobe písania tohto článku. Znamená to pre trhy nevyhnutný klesajúci trend a blížiacu sa recesiu?

Nemusí to tak byť. V istých situáciách nemala krivka žiadny vplyv na pokles trhov a trhy po menšej korekcii naďalej rástli. Z veľkej časti za to môže Fed (americká centrálna banka), pre ktorý invertovaná výnosová krivka môže byť indikátorom toho, že je na čase prestať zvyšovať úroky a postupne sa prikloniť na ich udržovanie či znižovanie. V takom scenári bola investícia do akciových trhov pomerne výnosná.

Dobrým príkladom môžu byť roky 2020, 1989 a 1980. Vo všetkých týchto prípadoch invertovaná výnosová krivka predpovedala krátkodobý poklesu trhu o približne 30%, ktorý bol nasledovaný prudkým rastom o rok neskôr. Príkladov ako sú tieto je v histórií ešte viac.

18/ A blessing:

A deeply inverted yield curve often foreshadows a Fed pivot

And all else being equal, a rally often occurs following a Fed pause pic.twitter.com/mnkaVjuPHv

— Game of Trades (@GameofTrades_) February 2, 2023

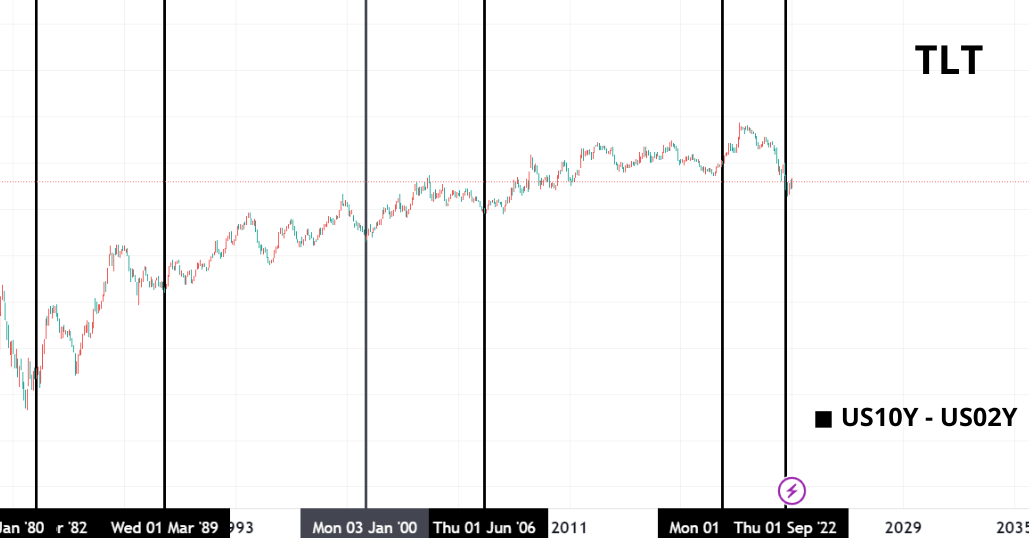

Ďalšiu dobrou investíciou v tomto období sa ukázali byť dlhopisové ETF, ako napríklad 20+ Year Treasury Bond ETF ( TLT ). Tieto aktíva v dobách invertovania si vedia nie len udržať hodnotu, ale dosť často aj krátkodobo narásť na cene. Za posledných pár dekád sa tak toto aktívum osvedčilo ako dobrý hedge proti padajúcim trhom a ekonomickej neistote.

Záver

Invertovaná výnosová krivka by sa mala používať skôr ako indikátor spolu s ďalšími ekonomickými ukazovateľmi. Je pravdou, že v posledných dvoch dekádach pomerne presne predpovedala vrchol trhu, avšak hlbšie v histórií sú prípady kedy tomu tak nebolo.

Trhy mali často tendenciu prudko rásť aj pár mesiacov po jej inveryzii, ako tomu bolo trebárs v roku 2006. Z dôvodu, že ide o známy graf môže invertovanie spôsobiť krátkodobú paniku na trhoch. Pre investorov to z dlhodobého hľadiska môže byť príležitosť nie len pre nákup akcií, ale aj iných zaujímavých aktív.

Zdroje: forbes.com