ETF, ktoré sú založené na akciových indexoch, sú lacné a podľa odhadov prekonávajú svojim výnosom 85-95 % aktívne spravovaných fondov. U ETF investor nie je ani vystavený riziku nesprávneho výberu akcií, pretože väčšina ETF ich obsahuje niekoľko sto až niekoľko tisíc. Sú tak často investičnou voľbou pre širokú verejnosť.

Aj k pasívnemu investovaniu sa však dá pristupovať rôznymi spôsobmi. Dlhé roky boli dva hlavné smery buď investovanie do fondov spravovaných bankami alebo opakované nakupovanie individuálnych ETF u brokera. Prvé je spojené s pomerne vysokými poplatkami, druhé s nutnosťou aktívnej správy portfólia vo forme pravidelných príkupov, prípadného rebalancovania a ďalších akcií.

V posledných rokoch sa medzi tieto možnosti zaradili ešte robo-poradcovia, ktorí so svojimi nižšími poplatkami a jednoduchou použiteľnosťou tvoria akýsi medzistupeň medzi dvoma vyššie spomínanými extrémami. Po novom sa do košíka možností pasívnych investícií pripojili aj Investičné plány XTB, ktoré čerpajú z jednoduchosti robo-poradcov, ale nechávajú nulové poplatky rovnako ako tomu je u bežných obchodov ETF u brokera.

Ponúka sa tak porovnanie týchto dvoch pasívnych produktov – tým najzásadnejším rozdielom sú pre mnohých poplatky. Robo-poradcovia sa väčšinou pohybujú okolo ročného poplatku 1% za správu, pri Investičných plánoch tento poplatok nie je. Je ale naozaj 1% tak zásadný? V dlhodobom horizonte áno. Pozrime sa na príklad:

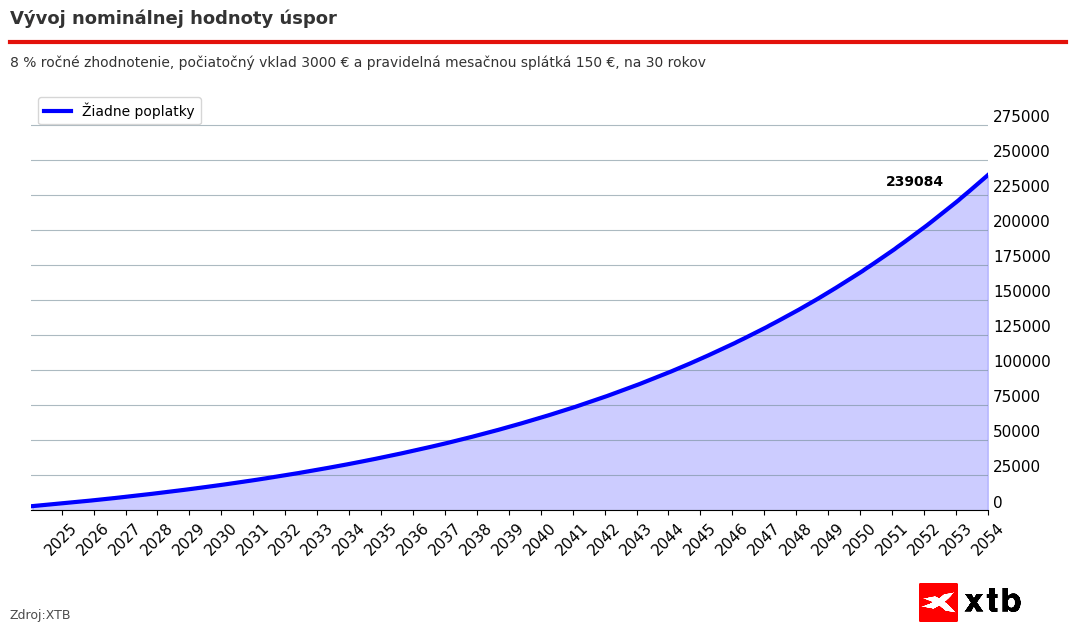

Väčšina začínajúcich investorov na začiatku vloží vyššiu jednorazovú čiastku, ku ktorej potom pridáva pravidelné mesačné vklady. Predstavme si teda investora, ktorý začína s čiastkou 3 000 EUR, ku ktorej mesačne pridáva 150 EUR. Investuje do ETF na index S&P 500 a jeho investičný horizont je 30 rokov. Dlhodobý výnos tohto indexu je zhruba 8 % ročne. Výsledok takého investora môžeme vidieť na grafe nižšie.

Za 30 rokov bude hodnota investičného účtu (vklady plus zhodnotenie) pri daných parametroch 239 084 EUR. Za túto dobu investor na účet vloží celkom 57 000 EUR a zvyšných približne 182 000 EUR bude predstavovať výnos z investície.

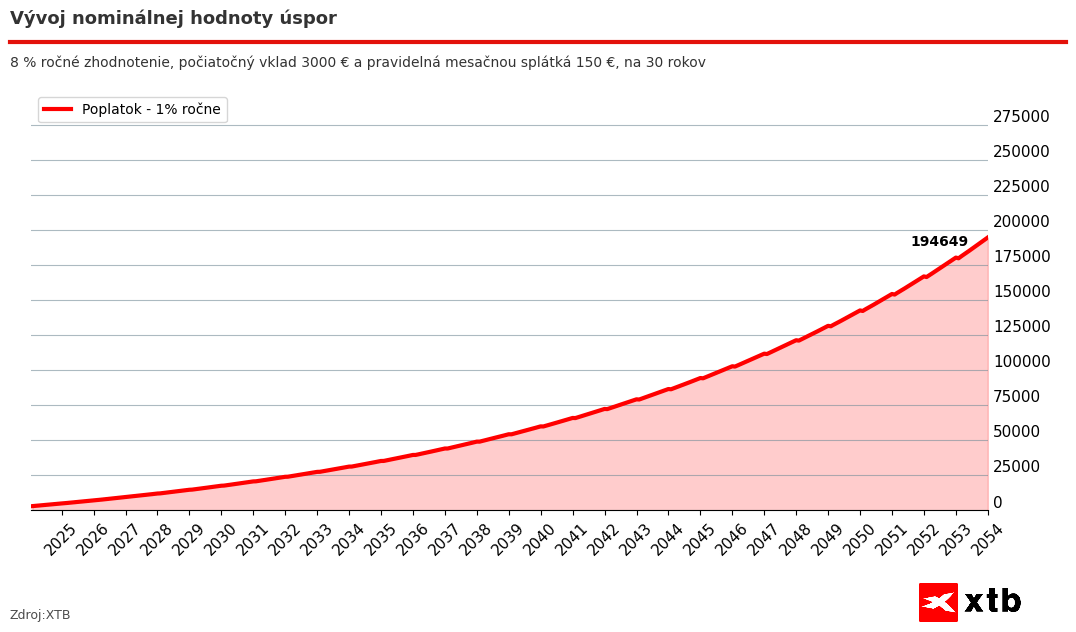

Teraz si predstavte rovnakú situáciu, ale investor posiela svoje peniaze do ETF prostredníctvom makléra, ktorý si účtuje ročný poplatok za správu vo výške 1%. Čistý výnos teda nebude predstavovať 8 %, ale 7 %. Na prvý pohľad to vyzerá ako bezvýznamný rozdiel, ale pri bližšom pohľade to v skutočnosti také zanedbateľné nie je.

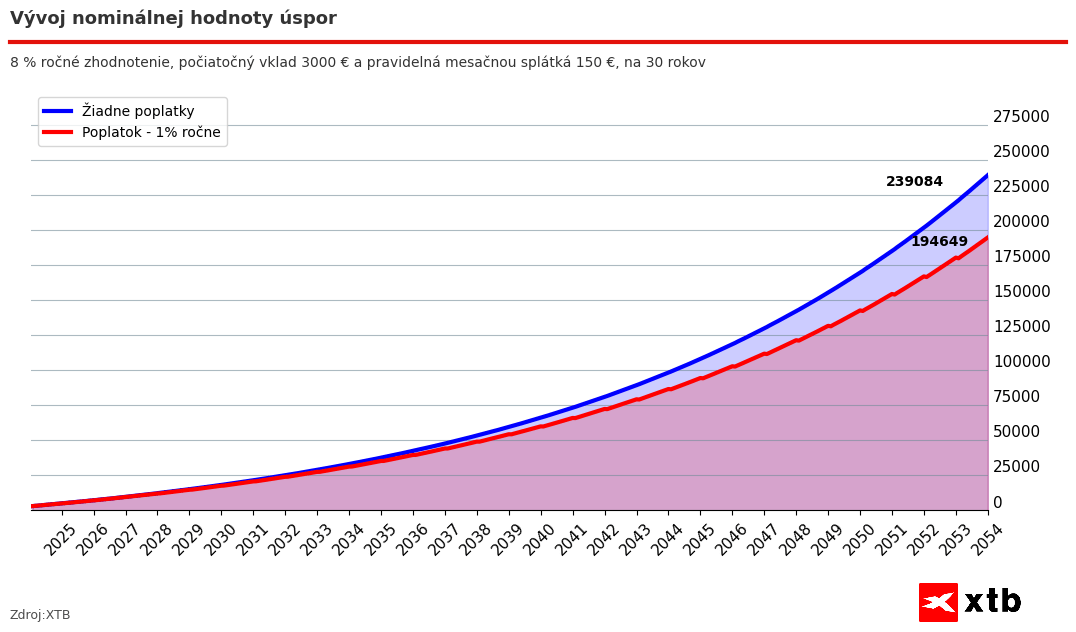

Pri 7% čistom výnose bude konečná hodnota účtu po 30 rokoch činiť necelých 195 000 EUR. To je približne o 44 000 EUR menej ako pri účte bez poplatkov. Celková vložená čiastka bude stále 57 000 EUR, ale výnos bude predstavovať iba 138 000 EUR. Porovnajme oba prípady v jednom grafe.

Rozdiel v celkovej hodnote účtu je spôsobený priebežne plateným ročným poplatkom vo výške 1 %, ktorý na prvý pohľad vyzerá zanedbateľne, má však z dlhodobého hľadiska veľký vplyv. S rastúcou veľkosťou portófia totiž rastie výška zaplateného poplatku. Na grafe vidíme, že rozdiel sa začína výraznejšie prejavovať zhruba po 10-15 rokoch od začatia investovania a každým rokom sa zväčšuje. Investor by teda nemal ignorovať ani na prvý pohľad malé poplatky, pretože aj tie hrajú v dlhodobom horizonte veľkú úlohu.

Viac informácií o bezpoplatkových Investičných plánoch XTB nájdete tu.

Top brokeri

Upozornenie na riziko

Pri investovaní cez tohto brokera je váš kapitál vystavený riziku. Investície môžu klesať aj stúpať a môže sa vám vrátiť menej, než ste investovali. Pri obchodovaní s CFD u tohto poskytovateľa stráca peniaze 78 % účtov drobných investorov. Mali by ste zvážiť, či rozumiete tomu, ako CFD fungujú, a či si môžete dovoliť podstúpiť vysoké riziko straty peňazí.