V dnešní páteční analýze se mrkneme na aktuální situaci na zlatě, neboť se můžeme pomalu ale jistě blížit ke zlaté rallye. Ukážeme si, jaké indikátory jsou potřebné k tomu, abychom dokázali správně načasovat vstup.

Tuto analýzu připravil pro portál FTnews hlavní analytik Crypto Kingdom a správce alternativního fondu, Ing. Jan Charvát. Čtenáře upozorňujeme, že obsah tohoto článku je jen informační a nemůžeme ho považovat za investiční radu.

Trochu historie nikoho nezabije

Zlato je všední době hodně diskutovaným tématem, neboť jeho historie nalezišť sahá pravděpodobně až tisíce let před náš letopočet a pravděpodobně až Sumerové začali veškerý svůj majetek přepočítávat právě na zlato. Zlato ovšem bylo moc vzácné, aby bylo použito jako prostředek směny, proto mělo spíše úlohu uchovatele hodnoty.

Klíčovým krokem bylo zrušení zlatého standardu Franklinem Roosveltem v roce 1933. Od té doby existují stále ekonomové, kteří by se vrátili právě ke zlatému standardu, neboť aktuální monetarizační systém funguje na neustálém zvyšování peněžní zásoby, což udržuje dlouhodobou inflaci, která se ovšem dokáže vymknout kontrole. Na druhou stranu by pro dnešní velikost ekonomik bylo nemožné krýt finance zlatem, pokud by nedocházelo k jeho ,,ředění“.

Proč mít zlato v portfoliu?

Pokud rozdělíme investiční portfolio na běžné tři části tzn. komodity, akcie a dluhopisy, nemovitosti, tak právě zlato patří do kategorie komodit. Komodity totiž mají vlastní ekonomický cyklus, která často přichází po inovativním šoku. Zlato máš trochu svoji růstovou křivku a dlouhodobě bez pochybností můžeme říci, že zlato je uchovatelem hodnoty, neboť v dlouhodobém horizontu jeho cena roste. Ono se není čemu dívat, neboť se využívá i v průmyslu a jeho množství je omezené.

Neměli bychom totiž zapomenout na to, že historicky dochází k válkám a měnovým reformám, proto je důležité respektovat diverzifikaci portfolia. Velikost pozice zlata v portfoliu pak závisí na tom, jak je investor konzervativní a jaký pocit bezpečí preferuje. Osobně se zaměřuji na to, abych měl 2,5 % zlata v portfoliu na celý můj majetek.

Jaké je ideální klima pro růst zlata?

Než se pustíme do grafu a samotného načasování nákupu, tak se na situaci podíváme z pohledu fundamentu.

Reálné úrokové sazby

Z pohledu monetárního se historicky ideální situací nabízí, když se úrokové sazby přiblíží do velikost inflace. Aktuálně máme 4% sazby FEDu a inflaci meziroční 7,7 %. Pro zlato se tedy pomalu ale jistě dobré klima blíží, ale nyní tam ještě nejsme.

Oslabení dolaru

Pokud je zlato globální kotované vůči hlavní rezervní měně (USD), tak je potřeba aby dolar začal oslabovat, neboť v XAU/USD se jeho jednotka nachází ve jmenovateli. Dlouhodobě není tato negativní korelace potvrzená, ale krátkodobě má určitě vliv alespoň z matematické logiky.

Stabilní trhy

Ačkoliv se to nezdá, tak situace na trzích musí být stabilní a poměrně v pozitivním duchu. Pokud mají lide strach utíkají do hotovosti. Zlato často skokově reaguje na přírodní katastrofy.

Jak to vypadá zlato na grafu?

Dlouhodobě vidíme na grafu růst zlata, i když jeho nová maxima mají stále nižší dynamiku růstu. Ono se reálně není čemu divit, neboť kapitalizace zlata roste hlavně díky rozkvětu derivátů.

Ačkoliv si myslím, že někteří se mnou souhlasit nebudou a vidí startující rallye zlata už nyní, tak já jsem zastáncem právě toho, že zlato ještě nedokončilo svoji celou korekci a stále bych mířil na dokupování zlata při podpoře kolem 1 500 USD. Podle této myšlenky je na rallye zlata ještě tak dva roky čas.

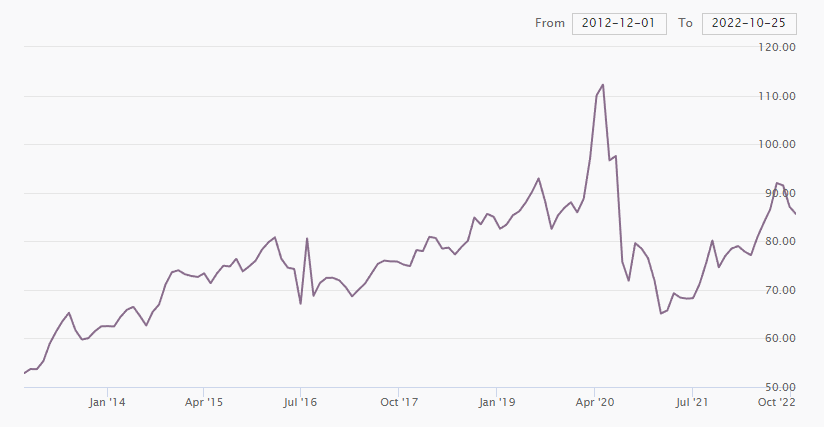

Není lepší zvolit raději stříbro pro spekulaci?

Zde je potřeba si jasně vymezit motiv nákupu a délku držení, abychom udělali racionální rozhodnutí. Pro spekulaci bych zde jednoznačně volil nyní stříbro formou derivátového kontraktu, který je mnohem pohodlnější na nákup a prodej než jeho fyzická forma. Navíc s větším kapitálem na to potřebujete celou garáž k jeho uskladnění.

Právě tento graf ukazuje Gold/Silver ratio, který určuje cenový poměr mezi zlatem a stříbrem. Aktuálně můžeme vidět, že za poslední dva roky tento index roste a nachází se na úrovni konce roku 2014, kde byla cena zlata přibližně 1 200 USD.

Závěr analýzy

Vzhledem k tomu, že reálné úrokové sazby ještě nejsou kladné, dolarový index sice zpomaluje po svém rallye, ale pravděpodobně ještě neřekl svoje poslední slovo, a zároveň mi na grafu chybí ještě jeden větší pohyb dolů, tak s dokupem zlata nyní ještě čekám i přes aktuální 10% výstřel. Každopádně tato preference je kvůli tomu, že již zlaté cihly v portfoliu mám a držím zmiňovaný poměr 2,5 % k celkové hodnotě majetku, tak není potřeba za každou cenu dokupovat.

Tuto analýzu připravil pro portál FTnews hlavní analytik Crypto Kingdom a správce alternativního fondu, Ing. Jan Charvát. Čtenáře upozorňujeme, že obsah tohoto článku je jen informační a nemůžeme ho považovat za investiční radu.