Akciové trhy posledné týždne rastú v očakávaní poklesu úrokových sadzieb centrálnymi bankami. Napriek tomu, že predstavitelia bánk jednoslovne nič také nenaznačujú, investori zaceňujú zníženie sadzieb Federálnym rezervným systémom v nasledujúcich 12 mesiacoch o vyše 150 bázických bodov.

Trh je presvedčený, že nižšie sadzby sa premietnu do vyšších cien akcií rovnako, ako tomu bolo počas pandémie. Lenže, i keď to znie možno zvláštne, história ide proti tomuto tvrdeniu.

TIP: Pozrite si naše hodnotenie brokerov, aby ste vybrali toho, ktorý najviac vyhovuje vašim potrebám.

Medzi najviac ikonické príklady patrí technologická bublina a finančná kríza. Trh počas týchto období úplne ignoroval úrokové sadzby a oživenie prišlo až po tom, čo sa rast nezamestnanosti začal spomaľovať.

Čísla hovoria za všetko

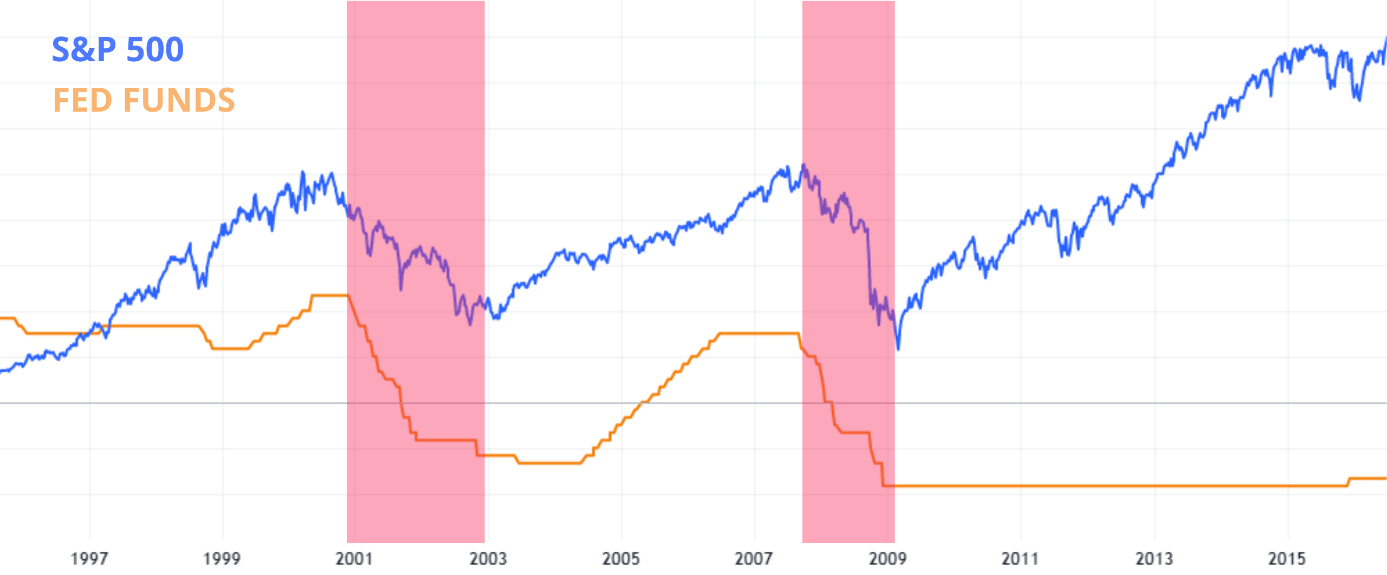

Počas posledných deviatich uvoľňovacích cyklov monetárnej politiky vo viac ako polovici prípadov nasledoval pokles indexu S&P 500 v rozsahu od -22,6% do -55,5%.

Pozitívne 6-mesačné výnosy boli zaznamenané len v štyroch prípadoch. Hoci teda trh po prvom znížení sadzieb zažil býčie aj medvedie trhy, história nenaznačuje, že by uvoľňujúca sa politika Fedu viedla k okamžitému vzostupu akcií.

Kľúčovú rolu zohrali aj valuácie, pričom nižšie ocenenia často viedli k menej drastickým prepadom akciového trhu. Súčasný pomer ceny k ziskom na úrovni 24, preto môže slúžiť ako ďalší faktor, ktorý by investori mali brať do úvahy.

Na rovnaký problém tento rok upozornila aj banka Morgan Stanley, keď uviedla, že od roku 1980 nastalo šesť období, kedy Federálny rezervný systém uvoľňoval úrokové sadzby o 150 bázických bodov alebo viac. Z tohto počtu päť bolo spojených s recesiou a poklesom na finančných trhoch.

Rate cuts happen when there is a recession… In full swing. pic.twitter.com/m0w23hcx9B

— Daniel Lacalle (@dlacalle_IA) December 18, 2023

Inflácia alebo recesia?

V prípade poklesu sadzieb záleží, či ide len o prirodzenú adaptáciu na nižšiu infláciu alebo príznak recesie, tvrdí Peter Garnry, vedúci akciový stratég v Saxo Bank.

„Trh zriedka spája počiatočné zníženie sadzieb s prichádzajúcou recesiou. To je pravdepodobne aj dôvod, prečo akcie od polovice októbra rástli,” píše P. Garnry v decembrovej správe.

Akciám tak vo výsledku neškodí samotné zníženie sadzby, ale skôr to, prečo ich Fed znižuje. Faktom totiž je, že dokým si ekonomika neprechádza ťažkým obdobím neexistuje dôvod na uvoľňovanie menovej politiky.

„Zatiaľ, čo ekonómovia dávajú recesii 50-percentnú šancu, investori nad ňou takmer úplne zanevreli a tomuto scenáru pripisujú menej ako 10-percentnú pravdepodobnosť,” upozorňuje P. Garnry.

Trhoví obchodníci sa za poslednú dekádu dobre naučili, že nižšie úrokové sadzby podporujú rast rizikových aktív. Podľa tejto logiky je zníženie sadzieb zo strany Fedu pre akcie žiadúce. Býci by si však mali dávať pozor na to, čo si skutočne želajú.

Zdroje : saxo, meederinvestment, Twitter