Minulý rok nebol žiadnou fantáziou pre akciové trhy. Federálny rezervný systém musel na rastúcu infláciu odpovedať zvýšením úrokových sadzieb na čo akcie reagovali poklesom.

S klesajúcimi valuáciami výnos zo zisku S&P 500 rástol. Konkrétne ide o mieru toho, koľko príjmu investori dostávajú v pomere k aktuálnemu oceneniu na trhu. V čase, keď index dosiahol svoje lokálne minimá bol výnos zo zisku na trhu 5,8%.

Po tom, čo sa však index zotavil a vzrástol o viac ako 20%, tak sa situácia rapídne zmenila a aktuálne je výnos zo zisku pre S&P 500 len 3,9%.

To by samo o sebe nemuselo nič znamenať. Faktom ale je, že Fed medzitým pokračoval vo zvyšovaní sadzieb, čím zvýšil výnosy štátnej pokladnice na rekordných 5,5%, pre krátkodobé poukážky.

Prvýkrát za 22 rokov hotovosť definovaná, ako úroková sadzba vyplatená vládou USA za 3-mesačné štátne pokladničné poukážky ponúka investorom vyššiu návratnosť, než je výnos zo zisku indexu S&P 500.

Táto zmena v podmienkach na finančnom trhu už má viditeľné dopady aj na akciový trh.

Currently working on a video analyzing the spread between SP500 earnings yield and the 3 month bill rate.

The spread is negative for the first time since 1999.

1/4 pic.twitter.com/OnzjOe3UJa— Peter Massaut (@PeterMassaut) August 22, 2023

Kam sa prelievajú peniaze?

Len tento rok výnosy nad 5%, ktoré ponúkajú fondy peňažného trhu, prilákali rekordný prílev peňazí vo výške takmer 1 bilióna USD. Ide o väčšie číslo, ako za celý pandemický rok 2020.

To všetko mení investičný kalkul pre generáciu investorov, ktorí nepoznajú nič iné ako ultra nízke úrokové sadzby. Na finančnom trhu tak konečne existuje schopná alternatíva len okrem akciového trhu.

Je tak dosť možné, že prílev peňazí z akciových trhov do dlhopisových bude čím ďalej tým výraznejší, vzhľadom na stále pomerne vysoké valuácie akcií spojené s klesajúcimi ziskami.

Year-to-Date, money market funds have seen $925 billion of inflows.

That’s more than 80x the amount seen in 2022 and already above 2020 levels.

We have seen more than DOUBLE the amount of inflows in 2008.

Investors simply can’t resist making 5% risk free in this environment. pic.twitter.com/7UhfTMXBpe

— The Kobeissi Letter (@KobeissiLetter) August 25, 2023

Ako akciový trh reaguje na túto udalosť?

Pri pohľade na minulosť je vplyv tohto indikátoru na akciový trh jasný. Peniaze prúdiace z akciového trhu do dlhopisov vo väčšine prípadov viedli minimálne ku krátkodobej korekcii.

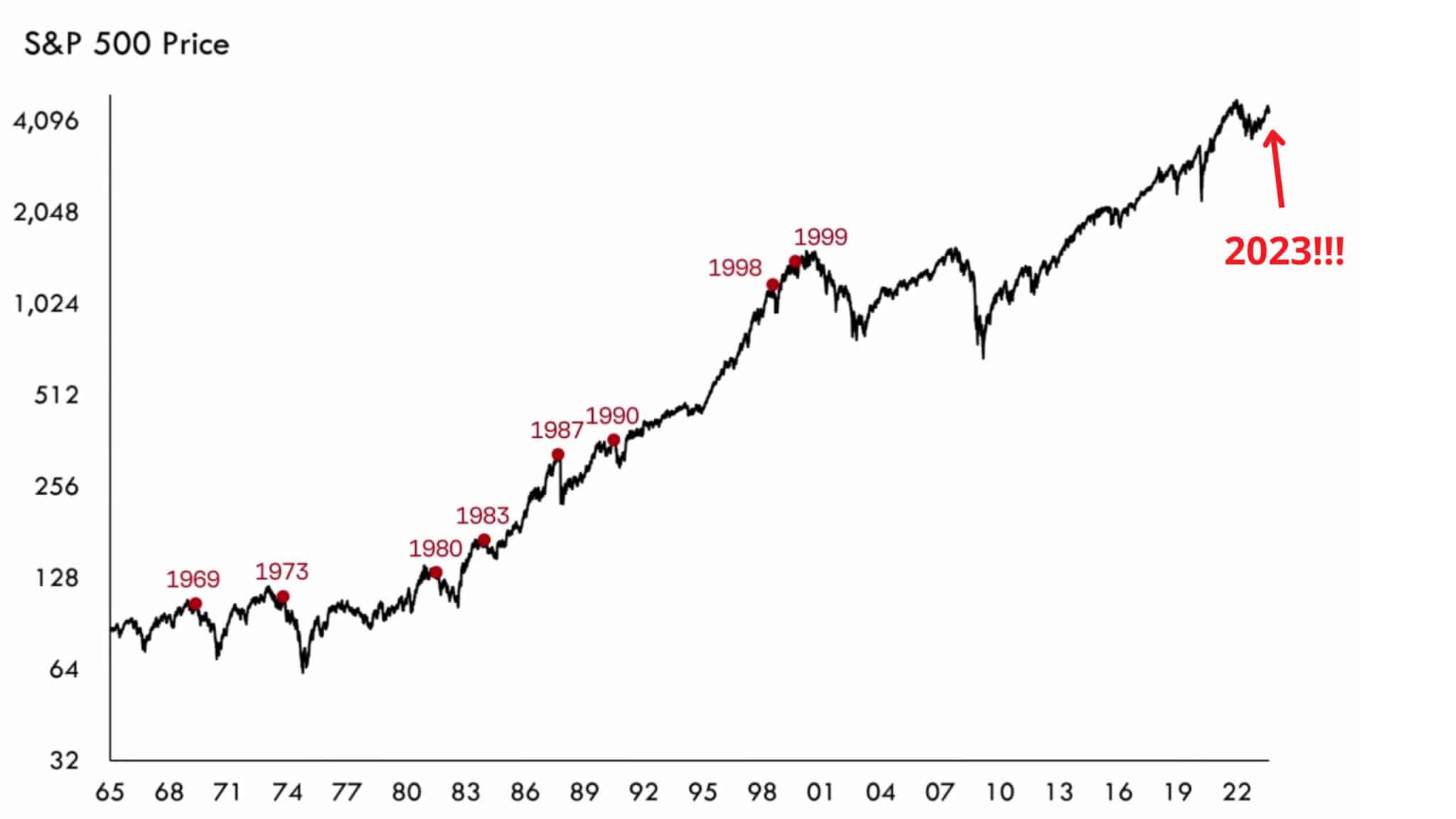

Tento signál sa však ukázal aj ako účinný na predpovedanie dlhodobejších trhových cyklov. Príkladom môže byť vrchol akciového trhu v roku 1929, 1969, 1973 či vrchol dotcom bubliny v roku 2000.

Tieto veľké prepady akciového trhu boli mimochodom sprevádzané, aj zvyšovaním úrokových sadzieb zo strany Fedu, čo nakoniec viedlo ku recesii.

Menšie prepady na druhú stranu boli zvyčajne spôsobené len rýchlym rastom akcií, no úrokové sadzby ostali nezmenené. To ako vieme nie je prípad, v ktorom sa nachádzame.

Okrem toho existujú aj prípady, ako v roku 1999, kedy akciový trh naďalej celý rok rástol aj po tom, čo sa výnos zo zisku upravený o výnos dlhopisov prepadol do negatívneho teritória.

Investori, ktorí v takom prípade čakali sa tak ukrátili o 20% zisk v danom roku, keďže splasknutie dotcom bubliny začalo až na prelome storočia.

Tak či onak ide o varovný signál pre investorov a najmä pre nových investorov je to jeden z dôkazov toho, že podmienky na finančnom trhu sa časom menia s tým, ako sa vyvíja ekonomická situácia.

Zdroje : finance.yahoo