Každý, kto sa venuje investovaniu vie, že akciové trhy prechádzajú obdobiami eufórie a paniky. Počas obdobia eufórie investori pokračujú v nákupe akcií v nádeji na vyšší výnos. V týchto fázach trhu prevláda špekulácia a honba za rýchlym ziskom.

Z technického hľadiska ide o situáciu, v ktorej sa celý trh stáva nadhodnoteným. K tomu dochádza aj opačne, keď trh zachváti strach, všetci začnú predávať všetky svoje akcie a trh začne byť podhodnotený.

Problém býva ten, že nadhodnotené a podhodnotené trhy sa zvyčajne vnímajú s odstupom času. Väčšina investorov verí, že trh, na ktorom sa v súčasnosti nachádzajú, je primerane ocenený.

Ak je trh nadhodnotený, odborníci často prichádzajú s teóriami, ktoré naznačujú, prečo je to tentokrát inak a prečo sa nadhodnotené trhy stanú novou normou.

V roku 2000 mnohí investori tvrdili, že nadhodnotenie akcií a trhov je spôsobené rýchlym rastom internetových firiem. Je fakt, že rast týchto firiem bol exponenciálny. Vytriezvenie, ale nastáva, keď sa rast spomalí.

Ak je teda investor skutočne schopný zistiť či je konkrétny trh nadhodnotený alebo nie, má určitú výhodu nad ostatnými na trhu. Takýto investor môže svoje portfólio upraviť a pripraviť sa tak na možný pokles lepšie ako ktokoľvek iný.

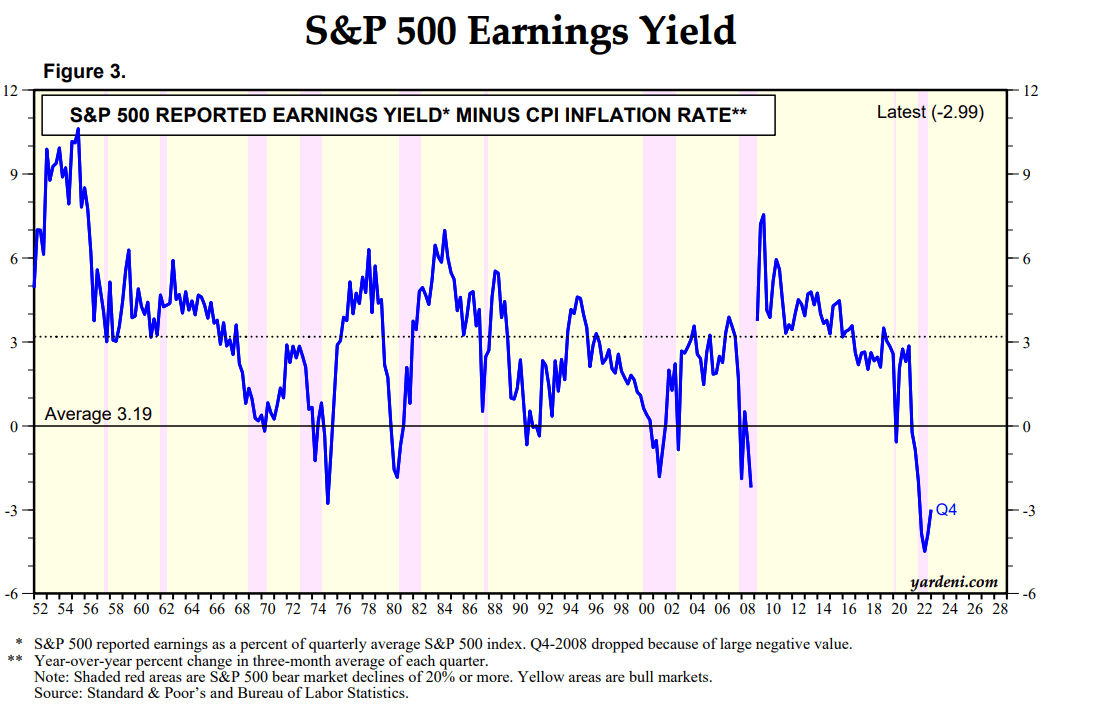

Earnings Yield

Výnos zo zisku S&P 500 je miera toho, koľko príjmu investori dostávajú v pomere k aktuálnemu oceneniu na trhu.

Vypočítava sa tak, že sa zoberú celkové zisky S&P 500 za posledné štyri štvrťroky a vydelia sa aktuálnou úrovňou indexu S&P 500. Earnings Yield je vzájomne prepojený s PE ratio.

Čím vyšší je výnos, tým vyššiu návratnosť môžu investori očakávať zo svojich investícií. To znamená, že ak je výnos vysoký tak logický PE ratio je o to nižšie.

Historicky sa Earnings Yield ukázal ako relatívne dobrý indikátor valuácie trhov. V dobe písania tohto článku sa earnings yield upravený o infláciu nachádza v negatívnom teritóriu a je možné, že na týchto nízkych hodnotách ostane až do konca roku 2023.

Z historických dát sa ukázalo, že earnings yield na veľmi nízkych či záporných hodnotách zvyčajne viedol k hlbšej korekcií trhov.

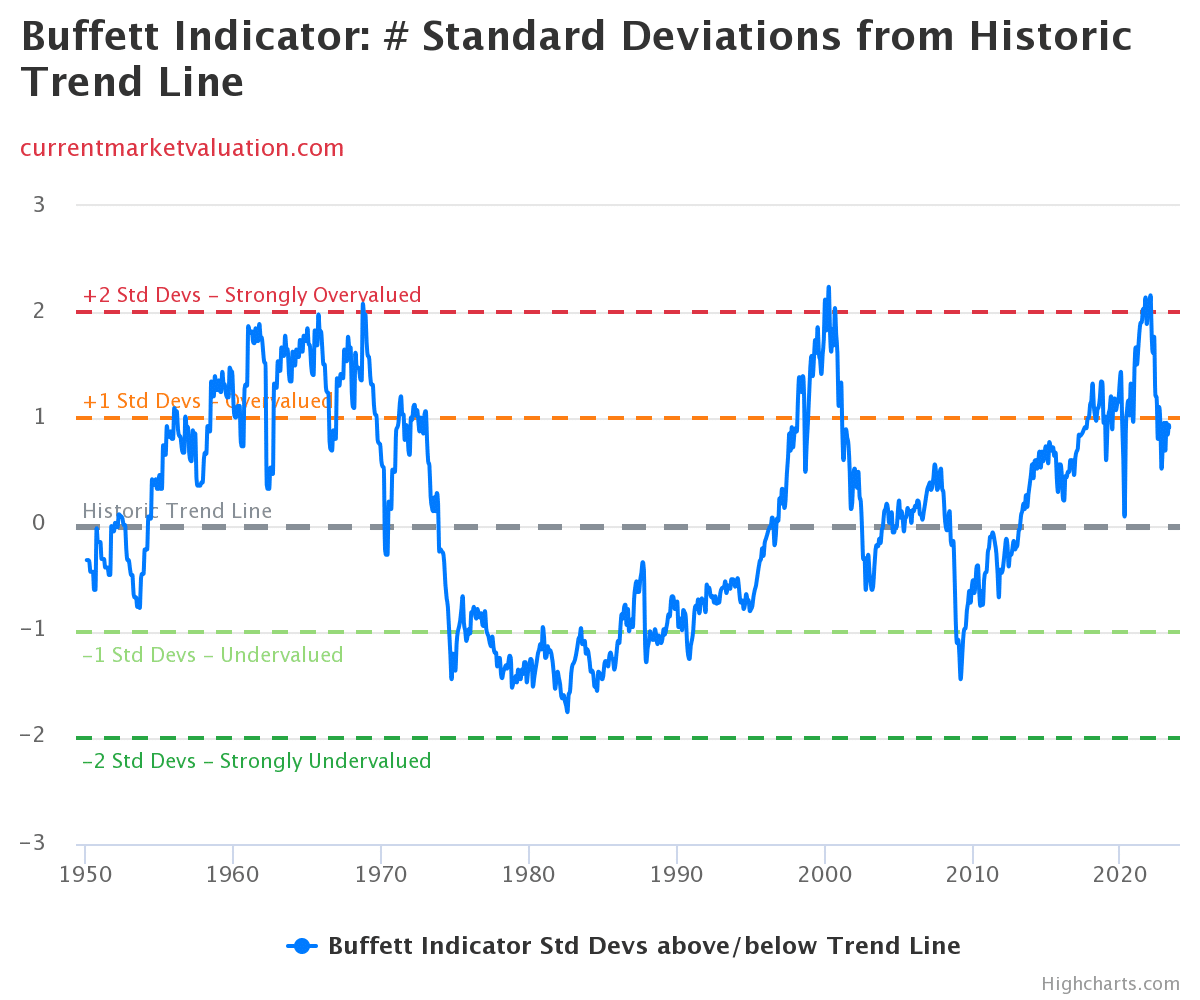

Buffett Indicator

Tento indikátor pomenovaný po svetoznámom Warrenovi Buffettovi kalkuluje pomer celkovej hodnoty amerického akciového trhu vydelený HDP.

Buffett tento indikátor nazval „najlepším meradlom toho, ako sú trhy ohodnotené v danom okamihu“. Buffett tento koment po čase odvolal s tým, že valuácia trhu je ťažko meratelná jedným indikátorom. Aj napriek tomu je indikátor stále pripísaný jeho menu.

V dobe písania tohto článku sa hodnota amerického trhu oproti HDP nachádza skoro na historickom priemere s tým, že trh vyzerá byť stále mierne nadhodnotený.

Problém s týmto indikátorom je ten, že berie do úvahy iba hodnotu akciového trhu, ale nezohľadňuje, ako sú akcie oceňované v porovnaní s alternatívnymi investíciami, ako sú dlhopisy. Je logické, že ak sú úroky nízke, trhy budú aspoň trochu nadhodnotené.

Nemusí to byť vždy len špekulácia na trhu, čo spôsobuje nadhodnotenie. Nadhodnotenie môže byť spôsobené proste tým, že investori nemajú kam zaparkovať svoje peniaze.

Druhým kriticizmom tohto indikátoru je fakt, že ocenenie akciového trhu odráža medzinárodnú aktivitu zatiaľ, čo HDP nie. Jednoducho povedané hodnota firmy sa určuje podľa toho koľko profitu zarobí a ako sa jej darí. Nie podľa toho koľko profitu zarobí v USA a koľko zo zahraničia.

To by logicky malo viesť k postupne vyššej hodnote Buffettovho indikátoru z dôvodu globalizácie a vďaka tomu, že firmy postupom času zarábajú viac a viac profitov zo zahraničia.

Sentiment

Vo svojej podstate je sentiment indikátorom toho, ako investori vnímajú trh a akú návratnosť očakávajú do budúcna. Je to psychologické meradlo kolektívnej nálady na trhu a možno ho využiť jak pri krátkodobom obchodovaní tak aj dlhodobom.

Sentiment sa často považuje za protichodný indikátor. V podstate pozitívny sentiment naznačuje prekúpenosť trhu, zatiaľ čo negatívny sentiment sa považuje za znak prepredaného trhu.

Sentiment možno odvodiť z rôznych zdrojov vrátane správ a médií, názorov analytikov, príspevkov na sociálnych sieťach a výskumov. Investori môžu pomocou analýzy sentimentu získať prehľad o trhu a robiť informovanejšie rozhodnutia čo sa investícií týka.

V dobe písania článku sa nachádza sentiment na pomerne nízkych hodnotách. Historicky sa sentiment ukázal ako dobrý indikátor na predpovedanie koncu korekcie prípadne na predpovedanie toho, že korekcia príde.

V dobách extrémneho poklesu sa taktiež sentiment ukázal ako relatívne slušný časovač trhu. Zvyčajne ak je sentiment veľmi nízko tak investor môže očakávať krátkodobý nárast na trhu. Samozrejme krátkodobý nárast nutne neznamená nový bull market.

3/ The Panic / Euphoria model is now in panic zone

Readings below 0 on the 10-period MA has often coincided with major market bottoms:

– 2020

– 2019

– 2015

– 2009

– 2002

– 1998 pic.twitter.com/1xORjdbhlF— Game of Trades (@GameofTrades_) March 15, 2023

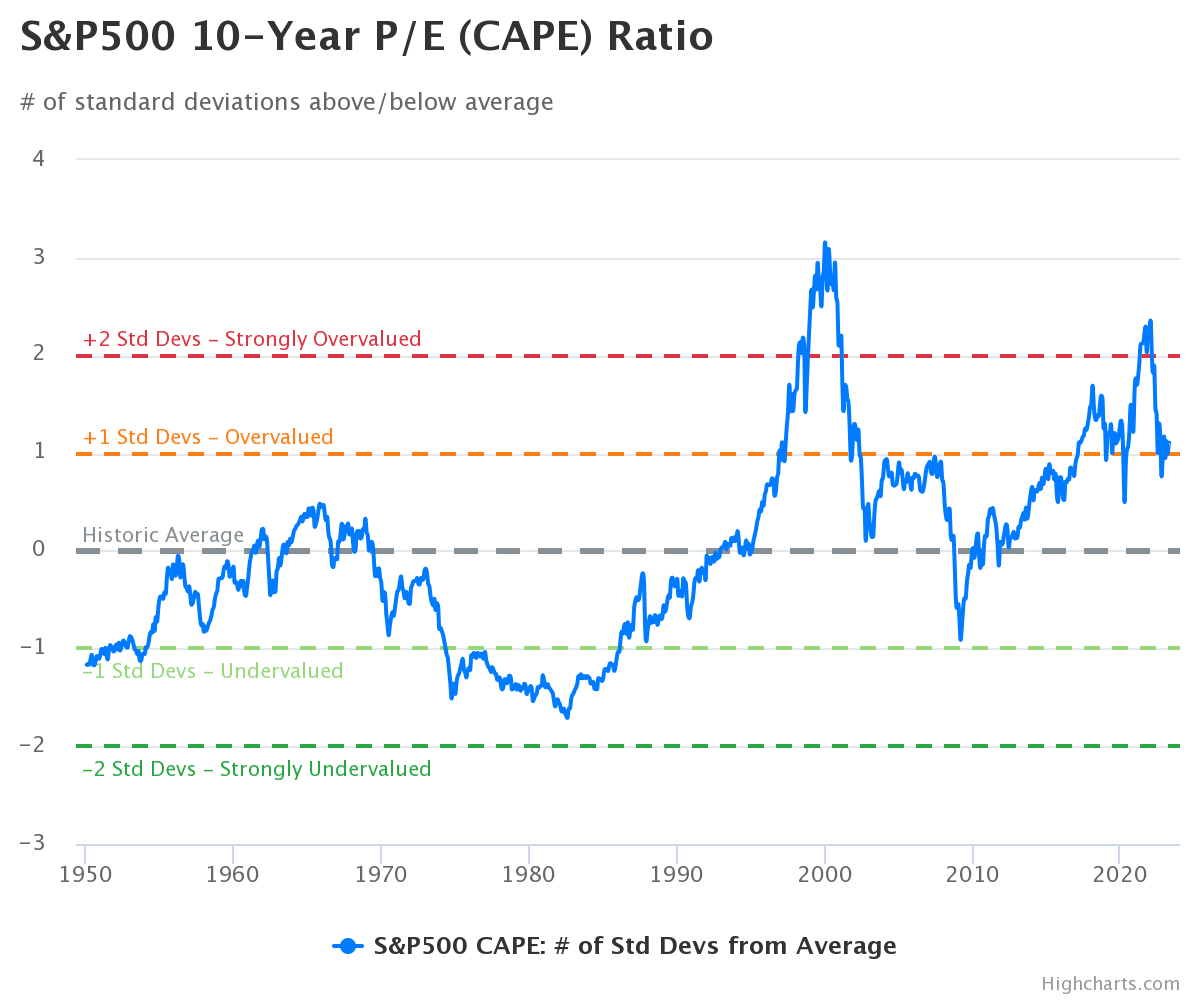

P/E ratio

Pomer P/E je základným kameňom analýzy fundamentálneho oceňovania akcií a najčastejšie sa využíva na ohodnotenie jednotlivých firiem. Pomer P/E ukazuje pomer ceny akcií vydelený ročným ziskom firmy na akciu.

Rovnaký vzorec, ako pre jednotlivú firmu možno vykonať pre celý akciový trh. Sčítaním ceny každej akcie v indexe S&P500 a jej porovnaním so súčtom všetkých ziskov na akciu generovaných týmito spoločnosťami môžeme jednoducho vypočítať pomer P/E hociktorého akciového trhu.

Aktuálne je hodnota P/E trhu na úrovni 23, čo sa dá historicky považovať za zvýšenú hodnotu. Historický priemer pomeru P/E je okolo 15 až 18. Z dôvodu veľkých výkyvov počas kríz, ako v roku 2008 sa zvykne využívať tzv. CAPE P/E ratio.

Jedná sa o P/E ratio upravené o reálny zisk na akciu (EPS) počas 10-ročného obdobia na vyrovnanie výkyvov v ziskoch spoločností, ktoré sa vyskytujú v rôznych obdobiach obchodného cyklu.

Primárnym argumentom proti používaniu historického P/E, ako oceňovacej metriky je myšlienka, že pomery P/E by mali byť časom drahšie. Meniace sa štruktúry trhu ako napr. väčšia váha technologických akcií v indexe môžu časom primerane viesť k zvýšeniu týchto valuačných pomerov.

Bolo by totiž nelogické porovnávať aktuálne trhové pomery s pomermi z roku 1920. Taktiež, ako už bolo zmienené aj nízke úrokové sadzby majú vplyv na valuácie. Podniky si môžu výhodne požičiavať, čo im zvyšuje profit a tým sa často zvyšuje aj P/E ratio.

Záver

Na základe poskytnutých dát sa zdá, že trhy sú nad historickými priemermi a tým pádom sú v dobe písania článku nadhodnotené. Je možné, že historická návratnosť amerického trhu, ktorá dosahovala hodnoty 10% bude v nasledujúcich pár rokoch o niečo znížená.

To však neznamená, že trhy za pár mesiacov padnú o desiatky percent. Akciové trhy môžu byť nadhodnotené a podhodnotené roky. Napríklad trh ostal nadhodnotený viac ako 15 rokov medzi rokmi 1954 a 1970. Od roku 1973 do roku 1987 zasa trh ostal podhodnotený takmer 14 rokov.

Treba brať na vedomie, že trhy majú tendenciu časom svoje valuačné pomery zvyšovať. Preto to, čo sa mohlo zdať nadhodnotené pred 80 rokmi, môže byť dnes štandardom.

Prečítajte si tiež

Páčil sa vám tento článok? Odporúčame vám ďalšie, ktoré by ste nemali prehliadnuť: