Pravdepodobne ste už na internete počuli fakt, že investori, ktorí majú na starosti aktívne spravované hedžové fondy neporážaju trhové indexy. A áno je to pravda. Na základe dát možno vidieť, že až viac ako 65% fondov nedokázalo poraziť americký S&P 500.

Za posledných 10 rokov je toto číslo ešte horšie. Americký trh vygeneroval od 2011 do roku 2020 výnos 265%. Priemerný výnos hedžových fondov v rovnakom období bol len 65%.

Ako je teda možné, že dokonca aj šimpanz náhodne vyberajúc akcie dokázal poraziť profesionálnych investorov s univerzitnými titulmi? Prečo vôbec ľudia do týchto fondov investujú keď vedia, že ich výkonnosť zaostáva? Existuje na to pár jednoduchých dôvodov.

Vysoké poplatky

Aktívne spravované investície niečo stoja. Pasívne spravované fondy si zvyknú účtovať maximálne 0,5% ročne z investovaných peňazí. Napríklad známy index S&P 500 sa dá kúpiť s poplatkom 0,03% ročne.

Na druhú stranu fondy si zvyknú účtovať priemerne 2% ročne za správu majetku a to nezáleží na tom či manažér peniaze zarobí, alebo prerobí. Ak však manažér zarobí tak sa zvykne účtovať ešte 10-20% poplatok zo zisku, čo dlhodobo vie urobiť obrovský rozdiel.

Pri hedžových fondov sa vykazuje práve výkonnosť upravená o poplatky účtované správcom fondu. To dáva investorom presný obraz o tom, ako fond skutočne fungoval po zaplatení všetkých poplatkov. Tým pádom aj keď mal fond lepšiu návratnosť ako trh tak pri upravení o poplatky to tak byť nemusí.

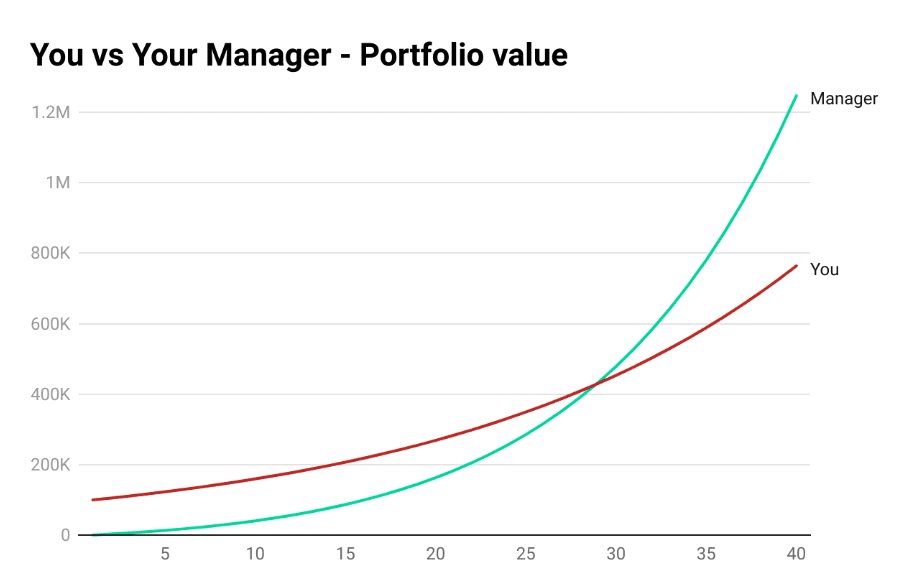

To ako moc manažér profituje na týchto poplatkoch dokonale ukazuje tento graf. Pri návratnosti 8% ročne má manažér po 30 rokoch investovania viac peňazí ako investor. To z nulovej počiatočnej investície.

Veľké sumy peňazí

Existuje vzťah medzi veľkosťou fondu a výkonnosťou. V istom bode zvyknú mať fondy tak veľa peňazí, až to obmedzuje ich schopnosť využívať príležitosti. Ako sa hedžové fondy stávajú úspešnými a prúdi do nich viac peňazí, ich schopnosť naďalej prekonávať očakávania klesá.

Dobrým príkladom môže byť Warren Buffett. Ten celý život profitoval na podstatne menších firmách, ktoré boli atraktívne z hľadiska valuácie. Problém ale býva, že s väčšou sumou peňazí sa možnosti investície zmenšujú.

Jediná možnosť ako zarábať slušné percentá je tak buď skupovať celé podniky alebo investovať do veľkých, viac známych firiem, ktoré sú v hľadáčiku viacerých investorov.

Podľa jednej štúdie výkonnosť hedžových fondov zvyčajne vrcholí počas prvých pár rokov existencie fondu, ale potom klesá v priemere o 0,4% ročne. To môže byť spôsobené aj menšou iniciatívou dosahovať vyššiu výkonnosť, keďže ako bolo zmienené, fond zarába hlavne z poplatkov. Výkonnosť je tak po čase druhoradá.

The world's best performing hedge funds in history: pic.twitter.com/DKfs3cbfYp

— Compounding Quality (@QCompounding) February 15, 2023

Účel fondu

Asi jeden z najhlavnejších dôvodov, prečo fondy neporážajú trhy, je ten, že to nie je ich úlohou. Väčšina fondov funguje na princípe čo najlepšie výsledky s čo najmenším rizikom a to vo všetkých trhových podmienkach.

Hedžové fondy sú určené najmä pre bohatých ľudí, ktorí si chcú uchovať svoje bohatstvo. Ak by ste mali 100 miliónov trápilo by vás, že miesto 5 miliónov ročne môžete zarábať 8 miliónov? Cieľom týchto ľudí je zarobiť peniaze aj keď trhy padajú a aj keď trhy rastú.

Ak by sme sa pozreli na fondy týmto spôsobom, tak vlastne zistíme, že svoju úlohu plnia pomerne dobre. Jedincom ponúkajú ochranu pred trhovým prepadom, zároveň však dokážu rásť s trhom. Samozrejme tempo rastu je značne pomalšie.

"Do Hedge Funds Outperform the S&P500 in Bear Markets?" by @jackschwager

Check out the #Fundseeder #Blog for more from the #marketqizard himself. https://t.co/YXcSDuCpJ1 pic.twitter.com/gGUSp2PcPV— FundSeeder (@fundseeder) December 29, 2017

Problémom pri fondoch môže byť aj ten, že manažéri sú platení od toho, aby investovali. Klienti zvyčajne nechcú, aby mal manažér veľkú časť portfólia v hotovosti. Preto je manažér nútený kupovať inštrumenty aj napriek tomu, že držať hotovosť by mohlo byť dočasne múdrejšie.

Príliš veľa konkurencie

Za posledných 20 rokov zvýšilo odvetvie hedžových fondov svoje aktíva zo 100 miliárd dolárov na 3,2 bilióna dolárov. Navyše, kým kedysi bolo len niekoľko stoviek správcov fondov, teraz sú ich tisíce.

Čím je odvetvie väčším, tým je pravdepodobnejšie, že budú fondy, ktoré neprekonávajú index. Zisky sa vytvárajú využívaním príležitosti a rast odvetvia tým pádom zvyšuje šancu, že rôzni manažéri budú využívať rovnakú stratégiu, čím sa môžu znížiť výnosy.

Z dôvodu vysokých počtov fondov vzniká aj viac rozdielov medzi fondmi samotnými. Zatiaľ čo jeden fond môže zarábať kľudne 30% ročne, druhý fond môže zase stratiť 30% na jednom obchode.

Záver

Investovanie do hedžových fondov vo väčšine prípadov nie je o absolútnej výkonnosti v porovnaní s akciovými indexmi. Manažéri nemajú za úlohu porážať index. Ich úlohou je pomalý rast portfólia s minimálnou volatilitou.

Indexoví investori by preto nemali zhadzovať výkonnosť hedžových fondov, keďže pri porovnaní grafu upraveného o riziko v podstate vyhrávajú práve manažéri. To čo ale treba indexovým investorom uznať za pravdu je to, že posledných niekoľko rokov bolo pre manažérov naozaj náročných.

V prípade hlbšieho prepadu trhu sa dá predpokladať, že sa situácia zasa obráti a fondy budú krátkodobo prekonávať index. Bežný investor, ktorý zvláda volatilitu, však zrejme viac ocení prosté investovanie do nízko poplatkových indexových fondov.

Prečitajte si tiež

Páčil sa vám tento článok? Odporúčame vám ďalšie, ktoré by ste nemali prehliadnuť: