Investovanie sa stáva stále viac a viac bežnou súčasťou života ľudí. Tento rozmach je spôsobený najmä rastúcim množstvom investičných aplikácií, ktoré sú čím ďalej tým viac prispôsobené bežným užívateľom. Pravdepodobne ste však už vo svojom živote počuli nejaké investičné mýty, ktoré vás od investovania odrádzajú.

Investovanie ako tabu?

V minulosti bola téma investovania a manažovania financií tabu. V súčasnosti však téma investovania patrí k bežne preberaným témam medzi rodinou a kamarátmi. Aj napriek týmto posunom vo finančnom prostredí však stále existujú niektoré mýty, ktorým mnoho ľudí bezdôvodne verí.

Tento fakt potvrdzuje rada výskumov a štúdií. Napríklad výskum americkej asociácie psychológie sa pýtal Američanov prečo neinvestujú svoje peniaze s tým, že na výber bolo viacero možností. Výsledky dopadli takto:

- Strach z rizika: Až 43% ľudí uviedlo, že ich dôvod neinvestovania je strach z finančnej straty a rizika, ktoré nemôžu kontrolovať

- Nedostatok finančného vzdelania: 36 % ľudí si myslí, že nemajú dostatočné znalosti na to, aby začali investovať a dosiahli profit

- Nedostatok financií: 26% ľudí údajne nemá dostatok peňazí na investovanie.

- Nedostatok času: 17% ľudí hovorí, že nemajú čas na to rozhodovať o investičných možnostiach a sledovať investičné príležitosti

Výskumy sa veľmi líšia v percentách. Zatiaľ, čo v tomto výskume prevládol strach z rizika u iných výskumov prevláda nedostatok financií na investovanie. Dôvody sú, ale v podstate stále rovnaké.

Aká pravda teda stojí za týmito investičnými mýtmi?

Strach z riziká

Áno, s investovaním sú vždy spojené riziká. Preto sa hovorí neinvestujte peniaze, ktoré v blízkej budúcnosti budete potrebovať. Avšak mienka, že investovanie je veľmi riskantné a držanie peňazí v banke je zaručená cesta zárobkov je mylná.

Investovanie je rizikové, avšak rizikovosť sa odvíja od spôsobu investovania. Krátkodobé investovanie je rizikové. Nedbalé investovanie je rizikové. Investovanie na základe emócií je rizikové.

Na americkom trhu neexistovalo obdobie kedy by investor za 20 rokov nezarobil peniaze. To dokonca aj pri nákupoch v historicky najhoršom možnom čase, ako napríklad deň pred pádom burzy v roku 1929. Trhy v tej dobe padli o rekordných 80%. Pri DCA stratégií by investor bol v pluse za pár jednotiek rokov.

S dlhodobým plánom tak peniaze veľmi pravdepodobne zarobíte, aj keby ste nakupovali v najhoršie možných momentoch. Na druhú stranu peniaze na účte vám zaručene nič nezarobia, keďže úroky na sporení sú zvyčajne na úrovni alebo pod úrovňou inflácie.

So strachom neraz býva spojovaná volatilita. Inštitúcie často berú volatilitu ako rizikovosť aktíva. V podstate to znamená, že malé pohyby v cene aktíva sa považujú za menej rizikové a väčšie pohyby za viac rizikové.

Problém však je, že volatilita je len krátkodobá miera variability výnosov aktíva. Riziko je potenciál, že investícia utrpí dlhodobé straty alebo nesplní svoje ciele návratnosti.

Okrem toho volatilita nezohľadňuje špecifické okolnosti alebo charakteristiky investícií, ktoré by mohli byť dôležitejšími ukazovateľmi rizika ako samotná volatilita.

Volatility is not risk.

Running out of money in later life is risk.

Credit: Shanin Thomas pic.twitter.com/IcRCniTOKd

— Alan Smith (@AlanJLSmith) November 21, 2022

Investovanie je len pre bohatých

Tento názor pochádza najmä z čias kedy investovanie nebolo tak moc rozšírené medzi bežnú populáciu.

Investičné firmy boli kedysi známe tým, že vyžadovali, aby klienti mali na stretnutie s finančným poradcom aspoň päť miestu sumu.

Okrem toho, ak by ste chceli kúpiť akciu, znamenalo by to nákup celej akcie. V závislosti od spoločnosti to môže znamenať stovky až tisíce dolárov za jednu akciu.

To už neplatí. Minimálne poplatky, frakčné akcie a dostupnosť finančných poradcov celý proces investovania uľahčili aj pre bežnú verejnosť. Nehovoriac o tom aké jednoduché je si v dnešnej dobe urobiť účet u brokera.

Je pravda, že človek, ktorý nemá ani poriadne urobenú finančnú rezervu, by pravdepodobne nemal investovať. Ak, ale má človek pár desiatok či stoviek eur navyše každý mesiac tak investovanie je jednou z dobrých alternatív uloženia týchto peňazí.

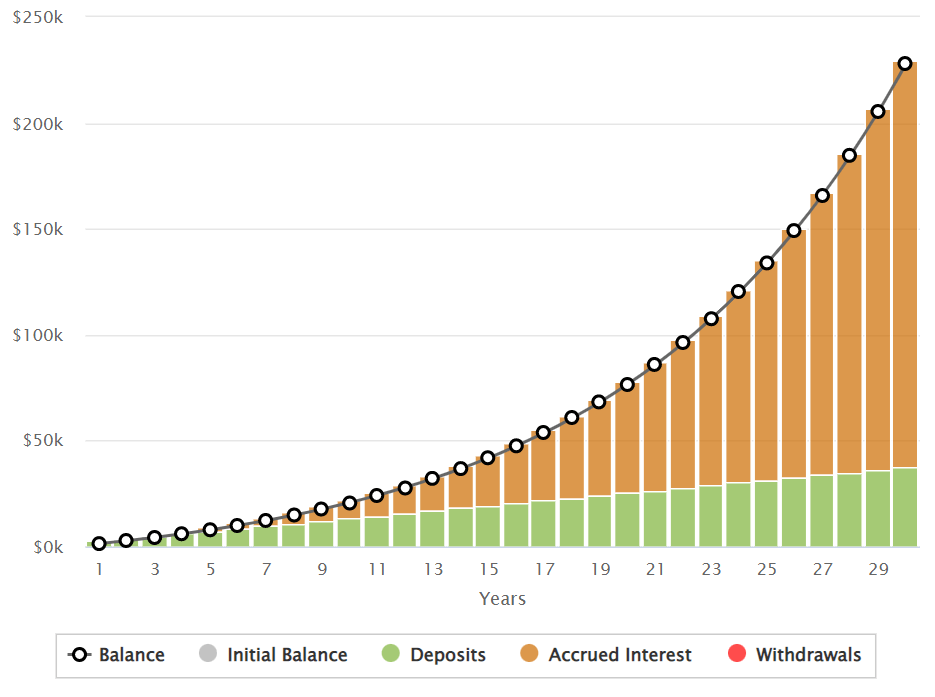

Napríklad sto eur mesačne investovaných do amerického trhu počas obdobia 30 rokov by pri priemernom historickom výnose 8-10% vynieslo sumu nad 200 tisíc eur. Pri vyšších sumách už výnosy začínajú byť exponenciálne vyššie. Toto je klasický príklad zloženého úročenia.

Potrebujete mať znalosti trhu

Pri investovaní je základná znalosť trhov rozhodne nápomocná. Človek, ktorý o pohybe trhov nevie nič pravdepodobne bude tak trochu hazardovať. Všeobecne si ale investovanie nevyžaduje, aby ste boli odborníkom.

Tento mýtus je udržiavaný finančným priemyslom, ktorý má vlastný záujem zabrániť ľuďom, aby prevzali kontrolu nad svojimi vlastnými investíciami. To je z toho dôvodu, že finančný priemysel zarába najmä na poplatkoch za investičné služby.

So základným investovaním do indexových fondov však nie je potrebná hlboká analýza, čítanie finančných výkazov či predpovedanie pohybu trhu. Jediné, čo investor musí riešiť je ovládať svoje emócie a zautomatizovať si celý proces, čo najviac sa dá.

Investovanie, ako také nie je tak o znalostiach ako skôr o emóciách. Tento fakt potvrdzuje aj mnoho štúdií. Ľudia sú zlí investori nie preto, že by mali nedostatok znalostí trhu. Je to z dôvodu, že nevedia ovládať svoje emócie v čase korekcií.

Priemerný investor na základe dát z najväčších amerických bánk dosahoval návratnosť len 2-4% ročne. Naproti tomu trhy dosahovali návratnosť od 8% do 11% ročne.

Annualised returns by asset class across the last 20 years.

The S&P 500 has returned 9.5%, yet the average investor has returned just 3.6%… pic.twitter.com/cPLS86xdAw

— Conor Mac (@InvestmentTalkk) August 8, 2022

Nedostatok času

Je pravda, že aktívne spravované portfólio akcií si zrejme bude vyžadovať určité množstvo času. V závislosti od typu stratégie to môže byť od niekoľko jednotiek hodín týždenne po desiatky hodín týždenne.

Ak by sme sa ale bavili o zmienených indexových fondoch tak tu opäť narazíme na riešenie. Väčšina ľudí získava vyšší výnos z indexových fondov, ako z aktívne spravovaných akcií. Nehovoriac fakt, že investícia do indexov zaberie minimum času.

Registrácia u brokera zaberie maximálne hodinu. Pár minút vám možno potrvá zvyknutie si na danú platformu a na nájdenie vami vybraného ETF postačí pár klikov. V tomto prípade je tak mýtus nedostatku času na investovanie skôr výhovorkou.

Záver

Informácie o investovaní sú pre všetkých skoro ako na dlani. Aj napriek tomu sa však mnohí neodhodlajú investovať len kvôli nepodloženým faktom, ktoré prúdia medzi bežnou populáciou.

Investičný svet je plný nepravdivých informácií a fikcií, ktoré majú ďaleko od pravdy. Faktom je, že každý z týchto mýtov možno vyvrátiť správnymi informáciami a zvyčajne aj pôvod mýtu samotného sa dá pomerne ľahko dohľadať.

So správnym vedením a aspoň minimálnym prieskumom je možné rozumne investovať bez toho, aby bol investor časovo alebo inak obmedzovaný. Stačí len dodržať pár základných pravidiel a čo najviac odstrániť emócie z investovania.

Prečítajte si tiež

Páčil sa vám tento článok? Odporúčame vám ďalšie, ktoré by ste nemali prehliadnuť:

- 5 pravidiel, ktorých sa držia najúspešnejší investori

- Prečo má priemerný investor horšie výsledky ako celý trh?

- Investori na Wall Street neporážajú trhy! Prečo tomu tak je?

- Ako správne časovať padajúci trh?

Zdroje: hsbc.co.uk, businessinsider.com