Nedávne údaje od spoločnosti FactSet ukázali zaujímavý paradox, a to, že spoločnosti, ktoré počas tejto výsledkovej sezóny vykázali lepšie ako očakávané výsledky, zaznamenali aj napriek tomu priemerný pokles akcií o 0,5% v reakcii na report.

To je ďaleko od priemeru, ktorý signalizuje rast akcií o 1% v prípade pozitívneho reportu. Spoločnosti v prípade reportu, ktorý nesplnil očakávania zaznamenali pokles ceny akcií v priemere o 2,6%.

Dobrým príkladom môžu byť akcie spoločnosti Apple, ktoré v reakcii na výsledky klesli o 3%. Hlavným dôvodom boli o niečo slabšie čísla týkajúce sa predaja iPhonov a neoficiálne vyjadrenia finančného riaditeľa.

V skutočnosti však služby, ktoré sú najziskovejšou oblasťou podniku, zaznamenali nárast tržieb o 8% v porovnaní s predchádzajúcim rokom.

Rovnaký výsledok sme mohli zaznamenať aj na Netflixe po jeho zverejnení výsledkov. Zisky prekonali očakávania. Dokonca aj výhľad pre ďalší štvrťrok prekonal očakávania. O niečo horší výhľad tržieb nakoniec aj tak poslal akcie až o 8% nižšie.

Na tieto udalosti reagovala aj trhová ekonómka JPMorgan Private Bank Stephanie Roth slovami:

„Očakávania sú príliš optimistické. Z toho dôvodu každá maličkosť otrase cenou akcie. Existuje dlhý zoznam vecí, ktoré sú pre trhy potenciálne prekvapivé a, ktoré vedia investorov vystrašiť.“

The forward 12-month P/E ratio for $SPX of 19.2 is above the 5-year average (18.6) and above the 10-year average (17.4). #earnings, #earningsinsight, https://t.co/J1haNmuMhM pic.twitter.com/ROdegt90Yt

— FactSet (@FactSet) August 6, 2023

Sú problémom valuácie?

Vysoké valuácie na trhu si očividne začínajú pýtať svoju daň. Pre firmy je čím ďalej tým ťažšie uspokojiť očakávania investorov, ktorí sa snažia racionalizovať si rastúce trhové ceny.

Stratég Keith Lerner zo spoločnosti Truist hovorí, že prekvapenie vo forme zníženia ratingu amerického dlhu agentúrou Fitch pravdepodobne situácii taktiež moc nepomáha.

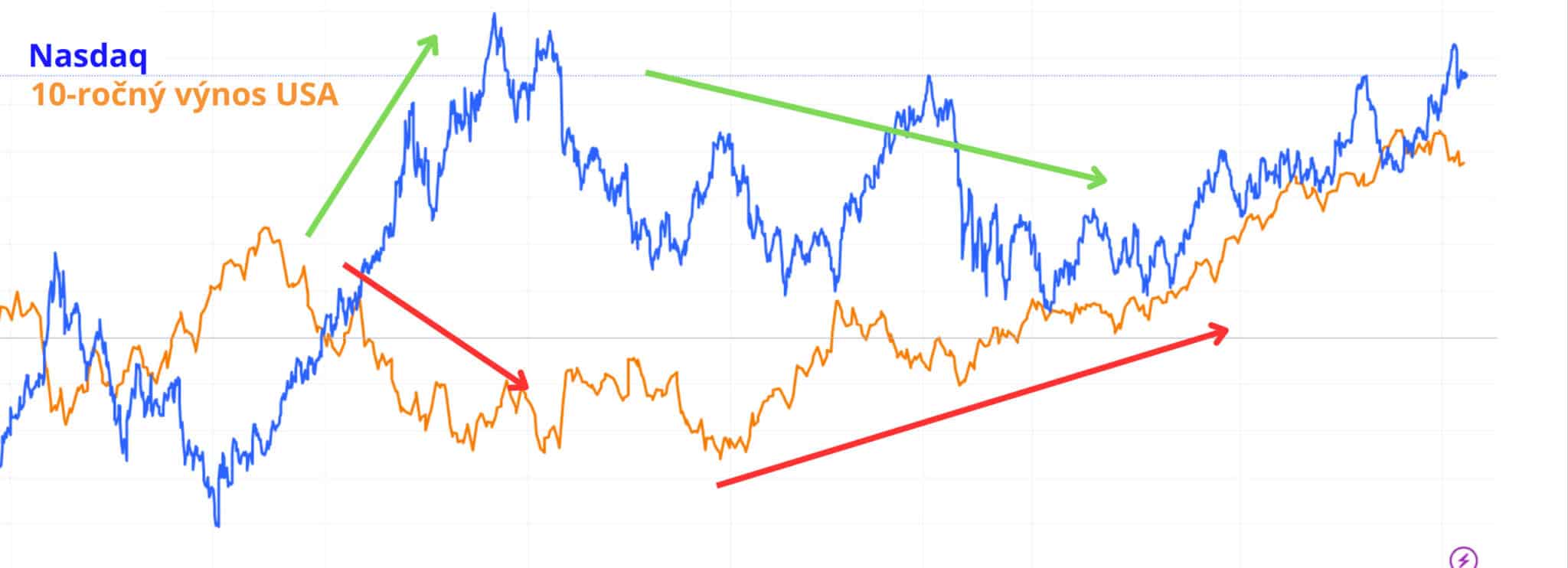

„Vidíme, že trh je zraniteľnejší voči zlým správam. Pri takom rýchlom raste akcií v tak krátkom čase to býva normálne. Myslím, že pohyb 10-ročného výnosu americkej štátnej pokladnice nad úroveň 4% bude pravdepodobne pôsobiť ako zábrana proti ďalšiemu rastu,“ dodal Keith.

Vyššie sadzby totiž znamenajú, že budúce zisky majú dnes menšiu hodnotu, a to poškodzuje rýchlo rastúce technologické akcie. V prípade firiem, ktoré ešte nemajú zisky je tento problém vidieť najviac.

Na to, aby cena akcií vzrástla sa, preto firmy musia oveľa viac snažiť. Pri vyšších úrokových sadzbách totiž existuje strop, kam až valuácie spoločnosti môžu dosiahnuť. Trh sa v takom prípade viac zameriava na fundamentálnu hodnotu firmy, než na sľuby o ziskoch v budúcnosti.

Zdroje : finance.yahoo