Niektorí investori a odborníci varujú pred možnosťou opakovania dotcom bubliny z roku 2000, keď prudký rast technologických spoločností skončil krachom.

Je však situácia na akciovom trhu skutočne podobná tej spred viac ako dvoch dekád? Analytik XTB Tomáš Vranka v nedávnom príspevku tvrdí, že napriek určitým podobnostiam je rozdiel medzi súčasnosťou a rokom 2000 významný.

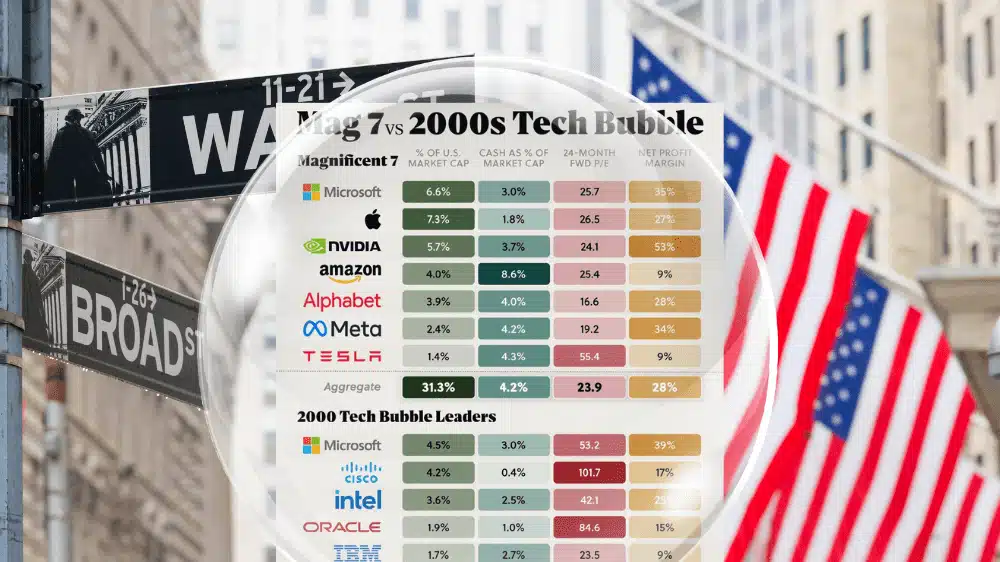

🫧Je dnesna situacia na akciach podobna Dotcom bubline z roku 2000? Toto je najlepsia tabulka tohto tyzdna.

Kratka odpoved je nie.

Dlha odpoved je, pozrite sa na tabulku. Ta porovnava prave dnesne Magnificent 7 akcie a akcie pocas dotcom bubliny.🏢Teraz tvori Mag 7 31 %… pic.twitter.com/k15FzeIanr

— Tomáš Vranka (@TVranka) September 27, 2024

Magická sedmička dnes verzus dotcom bublina

Vranka v analýze vychádza z údajov zobrazených v infografike, ktorá porovnáva „Magnificent 7“ technologické firmy roku 2024 s lídrami dotcom bubliny v roku 2000.

Základné ukazovatele, ako podiel na trhu, hotovostné rezervy či násobky ocenenia, ukazujú, že technologický sektor je dnes v omnoho lepšej kondícii.

Infografika zobrazuje, že dnešných Magnificent 7 (Microsoft, Apple, Nvidia, Amazon, Alphabet, Meta a Tesla) tvorí až 31,3 % celkového trhového kapitálu amerických firiem. Pre porovnanie, v roku 2000 predstavovali lídri dotcom bubliny iba 19 %.

Čo sa týka hotovosti, súčasné firmy držia 4,2% svojho trhového kapitálu v hotovosti, zatiaľ čo v roku 2000 to bolo len 1,7%.

Tento rozdiel naznačuje, že dnes majú technologické giganty omnoho silnejšie finančné základy.

„Najdôležitejším rozdielom je však ocenenie,“ zdôrazňuje Vranka. „Forwardové P/E, teda násobok očakávaných ziskov, je u Magnificent 7 dnes na úrovni 23,9. V roku 2000 bolo ocenenie technologických firiem extrémne nadhodnotené, keďže P/E bolo na úrovni 52-násobku ziskov. Akcie boli teda vtedy viac ako dvojnásobne drahšie.“

Tento rozdiel ukazuje, že súčasné ocenenie je v súlade s rastovými vyhliadkami a nie je tak nafúknuté, ako tomu bolo počas dotcom bubliny.

Čistý zisk a finančné zdravie technologických firiem: Ďalší kľúčový faktor

Ďalším ukazovateľom, ktorý dokazuje lepšiu kondíciu dnešných technologických gigantov, je čistá zisková marža.

Dnešných Magnificent 7 má priemernú čistú ziskovú maržu na úrovni 28%, zatiaľ čo počas dotcom bubliny to bolo len 16 %.

Najvýraznejším príkladom sú firmy ako Nvidia s maržou 53% alebo Microsoft s 35%. V roku 2000 sa však priemerné ziskové marže pohybovali výrazne nižšie, niektoré spoločnosti, ako napríklad Nortel, dokonca vykazovali straty.

Vranka tiež zdôrazňuje, že súčasné firmy majú obrovské hotovostné rezervy, ktoré im umožňujú lepšie prekonávať ekonomické výkyvy alebo investovať do budúcnosti.

Amazon má dnes 8,6 % svojho trhového kapitálu v hotovosti, kým v roku 2000 takéto objemy hotovosti neboli bežné. To umožňuje firmám rýchlo reagovať na zmeny a investovať do inovácií, čo im dáva strategickú výhodu.

Je bublina skutočná?

Vranka vo svojej analýze tvrdí, že porovnávanie dnešnej situácie s dotcom bublinou je často skreslené.

„Dnešné technologické firmy sú oveľa väčšie, ziskovejšie a finančne stabilnejšie. Áno, ich podiel na trhu je extrémne veľký, ale ich finančné ukazovatele sú omnoho zdravšie.“

Navyše, narozdiel od dotcom bubliny, keď veľa firiem nemalo žiadny reálny biznis plán, dnešné firmy generujú miliardy dolárov v ziskoch a masívne investujú do budúcej infraštruktúry.

Na záver, Vranka upozorňuje na to, že každá predikcia kolapsu technologických akcií musí byť založená na dôkladnej analýze. „Kto tvrdí, že súčasná situácia je rovnaká ako dotcom bublina, buď nevidí realitu, alebo chce zámerne privolať krízu,“ uzatvára.

Tento názor podporuje aj pohľad na konkrétne dáta z infografiky. Dnešné Magnificent 7 sú omnoho lepšie pripravené čeliť výzvam budúcnosti ako ich predchodcovia z roku 2000. Kým v roku 2000 rástli technologické akcie na základe nadhodnotených očakávaní, dnes sú tieto firmy motorom ekonomiky a inovácie s pevným finančným základom.

Zdroj: X, Tomáš Vranka

Top brokeri