Najsledovanejší americký index S&P500 je medziročne vyššie o viac ako 18%, čo predstavuje nárast o 26,8% od jeho lokálneho októbrového minima. To znamená, že indexu chýba už iba necelých 5% k tomu, aby dosiahol svoje maximá z januára 2022.

Pozorný investor si v takom prípade asi hovorí ,či majú vôbec základné valuačné metriky na akciovom trhu nejaký význam.

Predsa len je ťažké si odôvodniť to, ako mohli americké trhy tak prudko narásť aj napriek blikajúcim varovným signálom, ako je rekordné zvyšovanie sadzieb, vysoké valuácie alebo prevrátená dlhopisová krivka, ktorá je typickým signálom blížiacej sa recesie.

Čo hovoria experti

V blogu zverejnenom minulý týždeň sa Nick Maggiulli z Ritholtz Wealth Management zaoberal práve týmto problémom. K vysokým valuáciam uviedol:

„Neexistuje záruka, ktorá by hovorila, že valuačné metriky sa musia vrátiť k svojim dlhodobým priemerom. V skutočnosti som presvedčený o opaku. Násobky ocenenia pravdepodobne zostanú v dohľadnej budúcnosti nad svojimi historickými normami.

Je to preto, že investovanie je dnes oveľa dostupnejšie, ako kedysi. S nárastom ETF a všeobecne s tým, ako sa trh stáva vyspelejším, sú dnes investori ochotní akceptovať nižšie budúce výnosy. To zásadne mení metriky oceňovania a historické porovnanie sa stáva menej užitočným.“

Snáď najznepokojujúcejšie pozorovanie o pomeroch P/E pochádza od Goldman Sachs. Analytici spoločnosti Goldman dospeli k tomuto záveru:

„Zatiaľ, čo ocenenia sú v našom súbore nástrojov dôležité na odhadovanie budúcich výnosov akcií, mali by sme rozptýliť často opakovaný mýtus, že ocenenia akcií sa vracajú k svojim dlhodobým priemerom.“

Analytici Goldman zistili, že neexistujú žiadne štatistické dôkazy, ktoré by naznačili, že valuácie sa vracajú na svoj dlhodobý priemer. Samozrejme oceňovacie metriky majú svoje hranice, pretože nemôžu ísť nekonečne vysoko a ani pod nulu. To, že majú hornú a dolnú hranicu, však neznamená, že sú stabilné a tým, ako plynie čas sa mení aj priemer ocenenia.

https://twitter.com/centaurus_trd/status/1664354413350092802

Investičné prostredie sa zmenilo

Ďalší kritický bod, s ktorým treba počítať je, že úrokové sadzby klesali počas väčšej časti posledných štyroch desaťročí. Odborníci ako Robert Shiller, Warren Buffett či Jeremy Grantham tvrdia, že nižšie sadzby odôvodňujú vyššie valuácie.

Taktiež poplatky za obchodovanie už desaťročia klesajú na minimá, čo čiastočne ospravedlňuje vyššie ocenenia na trhu. Na základe hypotézy efektívneho trhu, ak bude poplatok za obchod nižší, tak by sa mala znížiť budúca návratnosť trhu. Inak povedané valuácie by mali byť vyššie.

Valuácie krátkodobo „nefungujú“

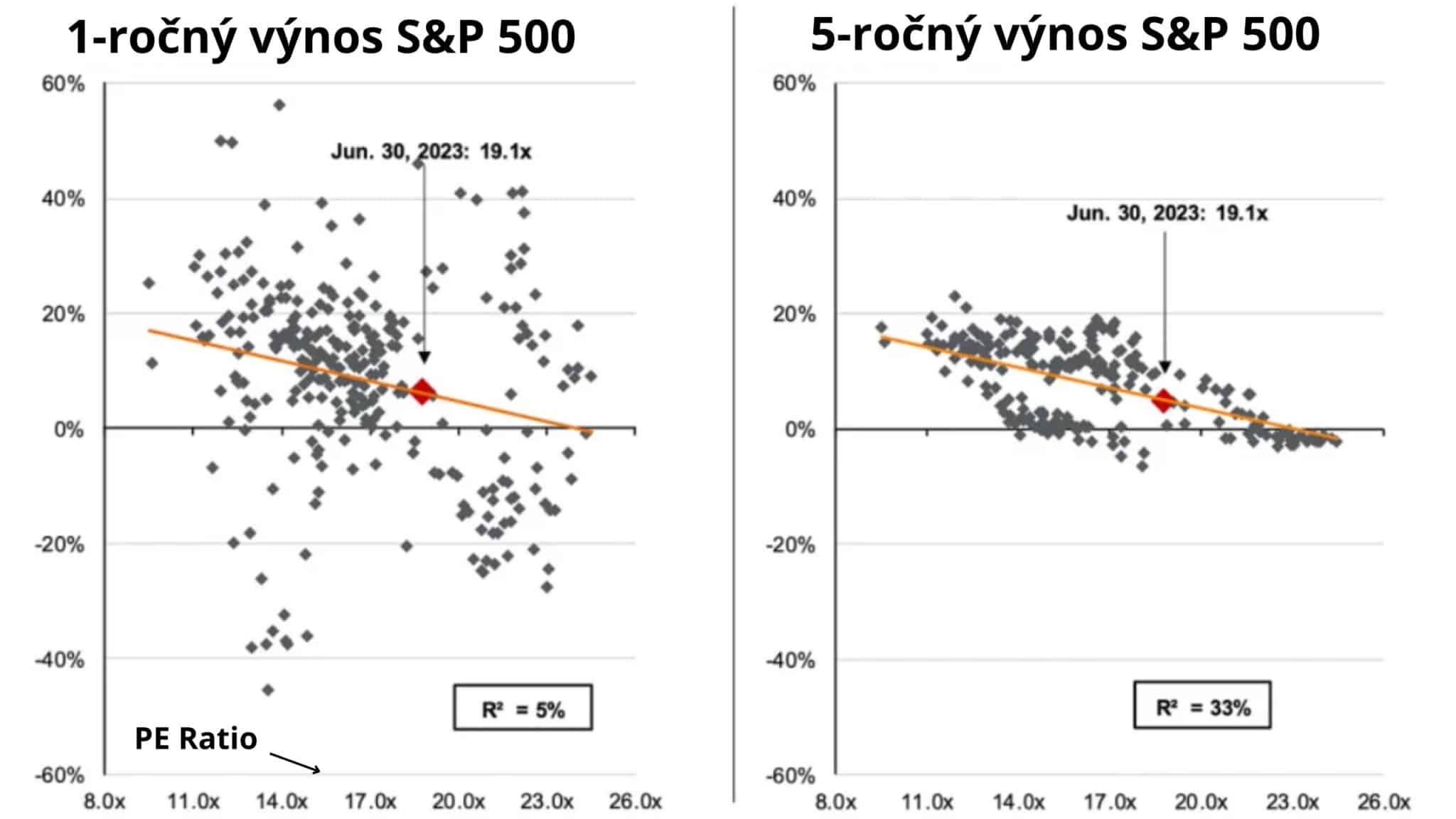

Existujú určité historické dôkazy, že ocenenia vám vedia povedať niečo o dlhodobých výnosoch, ktoré môžete očakávať. Zároveň však tieto údaje hovoria, že vám ocenenia nepovedia takmer nič o tom, kam sa akcie budú uberať v nasledujúcich 12 mesiacoch.

Dáta od JPMorgan ukazujú, že neexistuje lineárny vzťah medzi ocenením a jednoročnými výnosmi. Inými slovami, vysoké valuácie nemusia nevyhnutne zvyšovať pravdepodobnosť, že výnosy v nasledujúcom roku budú slabé. Podobne lacné valuácie nemusia nevyhnutne zvyšovať pravdepodobnosť, že výnosy v nasledujúcom roku budú silné.

Pointa je, že metriky hodnotenia, ako je pomer P/E, by mali investori používať opatrne. Len preto, že ocenenia sú v danom momente vysoké, neznamená to, že americké trhy o mesiac alebo o pol roka musia na 100% padnúť.

Zdroje : finance.yahoo