Podľa analýzy spoločnosti Apollo, ktorá sa zaoberá správou aktív, má byť takmer tretina všetkých nesplatených vládnych dlhov USA splatná v nasledujúcich 12 mesiacoch.

Analýza od hlavného ekonóma spoločnosti Torstena Sløka ukazuje, že podiel amerického verejného dlhu, ktorý má byť splatný o rok alebo menej, neustále rastie smerom k úrovniam z obdobia pandémie.

Momentálne sa čiastka pohybuje na 7,6 bilióna dolárov, čo predstavuje 31% všetkého nesplateného vládneho dlhu.

Stále je to však pod úrovňami z roku 2020, kedy dlh so splatnosťou do jedného roka tvoril výrazne väčší podiel.

Over the next year, a record $7.6 TRILLION of US debt is set to mature.

In other words, 31% of all outstanding US government debt will mature over the next year.

Previously, this was not a problem as we have had historically low rates for 15+ years.

This debt would simply be… pic.twitter.com/4lY9B4Gb8j

— The Kobeissi Letter (@KobeissiLetter) September 6, 2023

Je to problém?

Tento na prvý pohľad strašidelný odhad prichádza v čase, keď federálne deficity v posledných rokoch explodovali a prudko zvýšili rast amerického dlhu. Ministerstvo financií iba v tomto štvrťroku vydražilo dlhopisy v hodnote 1 bilióna dolárov.

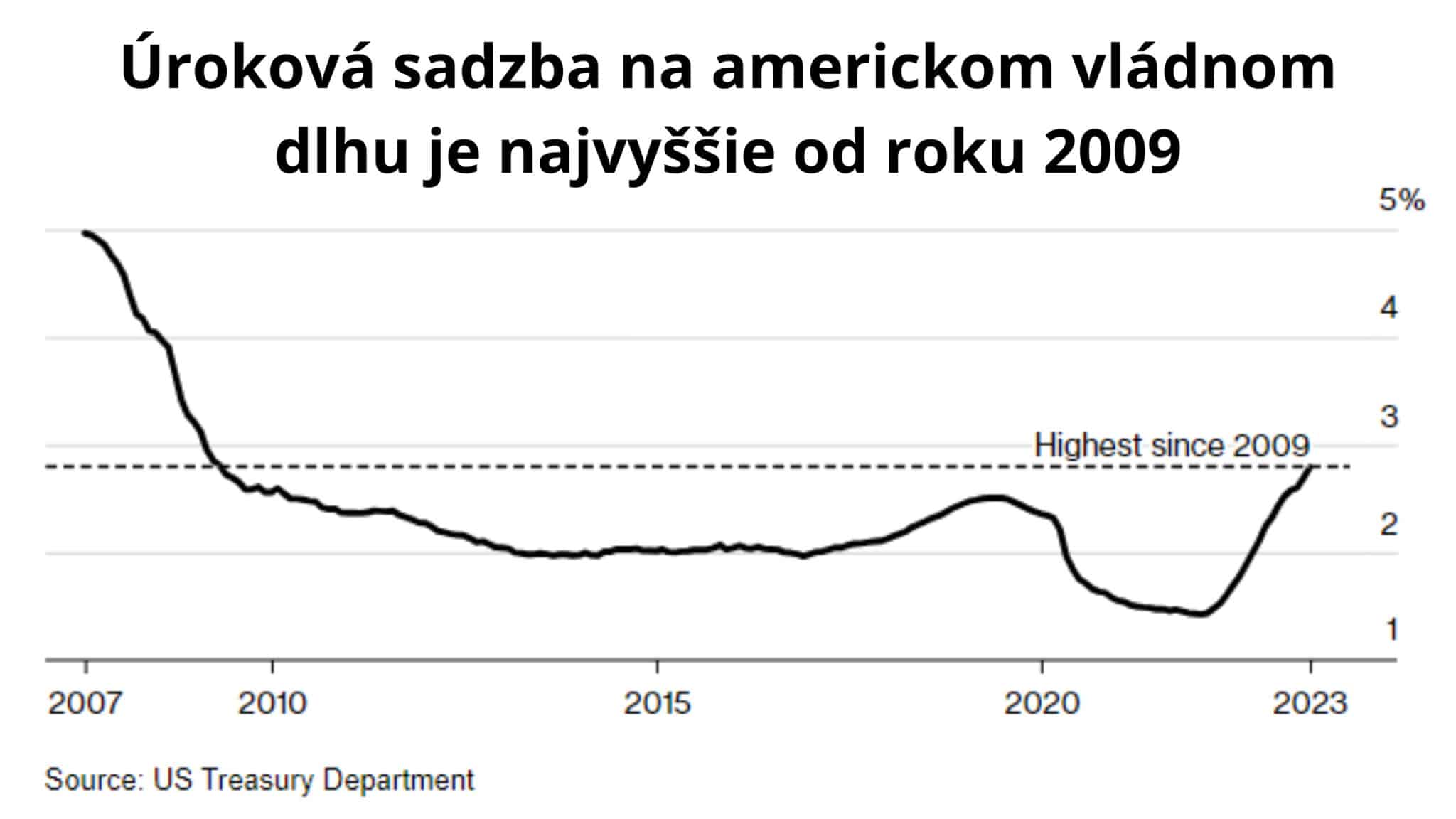

Medzitým sa náklady na pôžičky za posledných 15 mesiacov prudko zvýšili. S tým, ako Federálny rezervný systém začal sprísňovať monetárnu politiku sa totiž zvýšili aj vládne náklady na obsluhu dlhu.

Splatiť tento dlh predtým nebol problém, keďže sme mali historicky nízke sadzby takmer dve dekády. Dlh by sa jednoducho refinancoval pri rovnakých alebo dokonca nižších úrokových sadzbách. Teraz je však situácia o trochu iná.

Tlak na úrokové sadzby

Niektorí investori sa tak trochu obávajú, že štruktúra splatnosti vládneho dlhu môže ovplyvniť úrokové sadzby. Keď vláda napríklad vydá vyšší počet dlhopisov s dlhodobou splatnosťou, tak to môže naznačiť vyššie úrokové sadzby do budúcna.

Keď americká vláda splatí svoj dlh tak, zvyčajne môžeme vidieť zníženie celkovej ponuky štátnych dlhopisov na trhu. Toto zníženie ponuky dlhopisov môže rovnako ovplyvniť úrokové sadzby, aj keď skôr iba krátkodobo.

Okrem toho sú sadzby pod tlakom taktiež kvôli programu kvantitatívneho sprísňovania Fedu, ktorý z dlhopisového trhu odstraňuje likviditu.

Medzitým Fed za posledný rok znížil svoju súvahu približne o 10%. Hoci výnosy dlhopisov v posledných mesiacoch stúpli, celkový vplyv monetárneho sprísňovania na trh bol značne obmedzený.

Samozrejme na sadzby a dlhopisový výnos má vplyv aj mnoho ďalších faktorov ako ekonomická situácia, inflačné očakávania alebo kondícia na finančnom trhu.

Zdroje : markets.businessinsider