Ak sa povie bublina na finančných trhoch tak väčšina ľudí si vybaví rok 2000 a internetové spoločností. Takzvanú dot-com bublinu. Koncom osemdesiatych rokov však existoval úplne iný trend, ktorý bol zameraný na japonské trhy.

Japonská ekonomika v onom čase prekvitala v dôsledku bujarosti na akciových trhoch a prudko stúpajúcich cien nehnuteľností. Japonskí občania nikdy neboli bohatší a krajina sa pýšila niektorými z najväčších bánk a korporácií na svete. Japonská ekonomika bola najrýchlejšie rastúcou ekonomikou v modernej histórií.

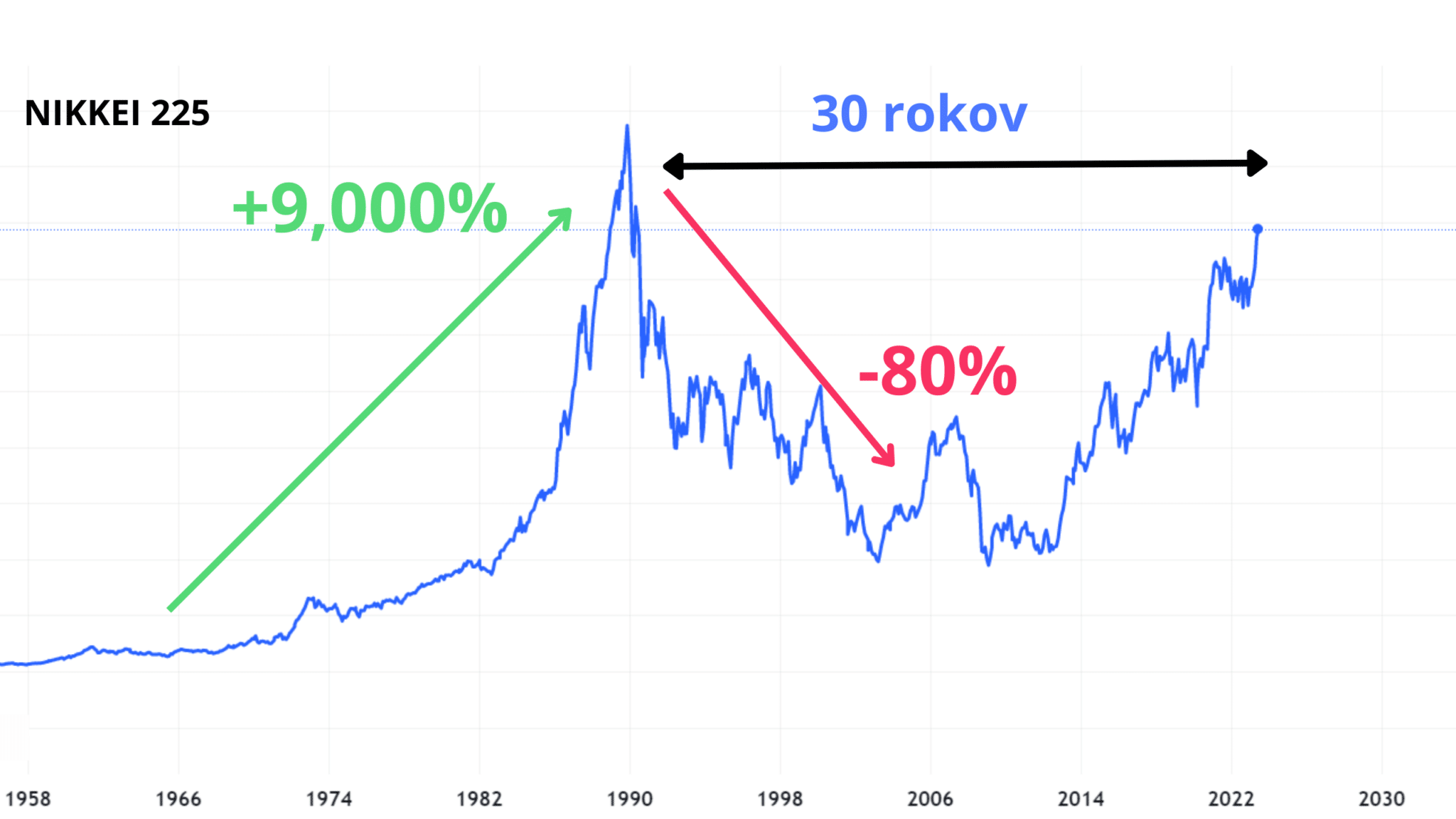

Mnohí verili, že Japonsko sa stane ekonomickou veľmocou bez možnosti zlyhania. Ako to tak už býva, nič netrvá večne a japonský trh sa doteraz nedotkol svojho maxima spred 30-tich rokov. Aj keď internetová bublina bola väčšia čo sa rozsahu týka, tak japonská bublina bola pre investorov oveľa bolestivejšia, keďže zotavenie trvalo násobne dlhšie a ovplyvnilo nie len akcie ale aj iné aktíva ako nehnuteľnosti či pozemky.

Dá sa z tejto udalosti poučiť a ako vlastne táto bublina vznikla?

Graf: Prudký rast japonského indexu Nikkei 225 pred vrcholom bubliny a následný prepad, ktorý dodnes nebol úplne zmazaný.

Vznik japonskej bubliny

Jeden z hlavných dôvodov vzniku japonskej bubliny bola deregulácia. Japonsko pod tlakom Spojených štátov deregulovalo svoje finančné trhy a otvorilo ich zahraničným investorom viac, ako kedykoľvek predtým. To viedlo k návalu neuvážených úverov a likvidity.

Japonské bankovníctvo bolo dovtedy vysoko regulované, pričom sa prísne rozlišovalo medzi bežným komerčným a investičným bankovníctvom.

V 50-tých, 60-tých a 70-tých rokoch boli japonské spoločnosti veľmi závislé od bankových úverov, oveľa viac ako ich americké alebo európske náprotivky. V 80. rokoch však začali skúmať alternatívy k štandardným komerčným úverom.

Deregulácia znamenala, že existovali nové alternatívy zvyšovania kapitálu. Miesto bánk firmy začali využívať emitovanie dlhopisov a predaj akcií. Banky to videli ako hrozbu a preto mnohé z nich znížili svoje úverové podmienky. Firmy, ktoré by predtým nedostali úver, si tak odrazu mohli požičiavať, koľko len chceli.

Rapídne zhodnocovanie jenu taktiež spôsobilo, že japonský export bol drahší a menej konkurencieschopný, čo spôsobilo presun kapitálu z exportu na investovanie do japonských aktív ako akcie a nehnuteľnosti. Tento presun kapitálu viedol k prudkému nárastu cien japonských aktív počas poslednej fázy bubliny.

Residential Property Prices for Japan pic.twitter.com/xrb9i6w4Wk

— Every FRED Graph (@everyFREDgraph) March 20, 2021

Prasknutie bubliny

Ako to tak býva, nie všetky bubliny trvajú večne. Index akciového trhu Nikkei dosiahol maximum 38,916 bodov 29. decembra 1989. Týchto hodnôt sa index viac ako 30 rokov nedotkol.

Dôvodov prečo bublina praskla je mnoho. Hlavným dôvodom však je, že japonská ekonomika sa už stala príliš vyspelou. Ekonomika nerástla dvojciferným tempom, a tak isto aj akciový trh a iné trhy aktív, nemohli pokračovať v raste donekonečna dvojciferným tempom.

Hlavným poháňačom trhu sú valuácie, tempo rastu a predpovedané tempo rastu. Ak sú valuácie vysoko a tempo rastu sa má v budúcnosti znížiť, tak logicky cena musí nasledovať, aby sa prispôsobila podmienkam.

Hlavným faktorom, ktorý odštartoval prasknutie bubliny bolo zvýšenie úrokových sadzieb centrálnou bankou Japonska, čiže Bank of Japan. Cieľom zvyšovania sadzieb bolo potlačiť špekuláciu na trhu, stlmiť trh s nehnuteľnosťami a udržať infláciu pod kontrolou.

Prudký pokles aktív, ktorý nasledoval po zvýšení sadzieb však spôsobil, že Japonsko sa dostalo do recesie. Táto recesia trvala dlhšie než sa očakávalo vzhľadom na extrémne valuácie a na dlhové problémy, ktoré si banky spôsobili tým, že požičiavali rizikovejším klientom.

Ekonomika v dôsledku pádu aktív stratila viac ako 2 bilióny dolárov behom 12 mesiacov. Centrálna banka následne, aby sa pokúsila pomôcť, zaviedla koncom 90. rokov politiku nulových úrokov, aby dostala ekonomiku z recesie.

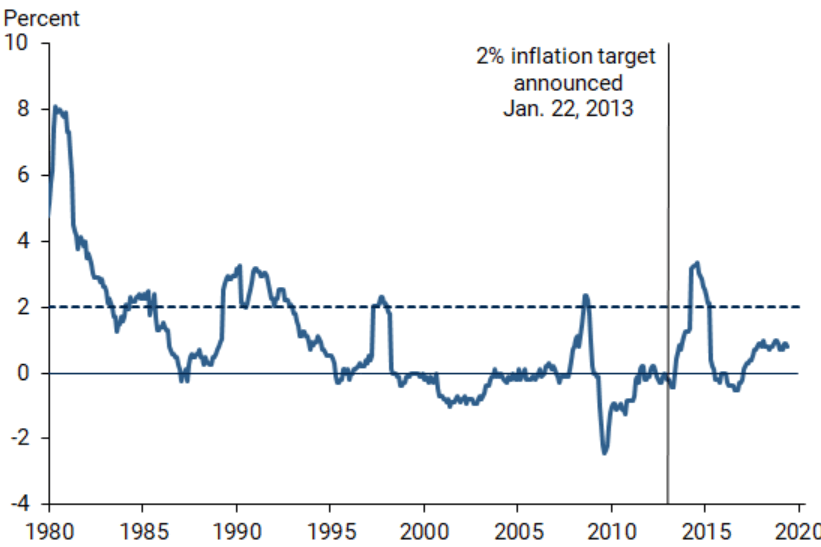

Neistota ohľadom ekonomiky však bola tak veľká, že aj najmenšie zvýšenie úrokových sadzieb spôsobilo opätovný pokles HDP. Stimulačná ekonomika tak odrazu nemala žiadny efekt. Okrem toho Japonsko malo dlhodobo problém s prehnane nízkou infláciou. Tá bola spôsobená tým, že obyvatelia prehnane šetrili a odkladali nákupy v nádeji, že cena produktov klesne o pár mesiacov ešte viac.

20-ročný medvedí trh

Po 20 rokoch medvedieho trhu sa Japonsko rozhodlo prijať nové zmeny za účelom posilnenia ekonomiky. Vláda v roku 2001 zaviedla sériu fiškálnych a menových politík, určených na stimuláciu hospodárskeho rastu. Patrilo sem znižovanie daní, verejné projekty a politika kvantitatívneho uvoľňovania. Opatrenia boli úspešné a v roku 2002 Japonsko konečne začalo zažívať ekonomický rast.

Japonská vláda nepodnikla kroky na vyriešenie problému nízkej inflácie skôr, pretože sa obávala možných inflačných tlakov a zvyšovania peňažnej zásoby. Okrem toho predstavitelia vlády mali obavy z narastajúceho vládneho dlhu a z toho, že príde ďalšia bublina aktív.

Po finančnej kríze v roku 2008 vláda prijala ďalšie stimulačné opatrenia. Išlo o zvýšenie peňažnej zásoby nákupom štátnych dlhopisov na voľnom trhu a stanovenie zápornej úrokovej sadzby na niektoré vklady držané bankou. Banka tak musí požičiavať peniaze ľudom a podnikom, pretože keby mala peniaze len tak uložené, tak ju to stojí poplatky.

Tieto opatrenia boli úspešné a inflácia sa opäť dostala nad negatívnu úroveň. Bank of Japan pokračuje v monitorovaní situácie, aby zabezpečila, že inflácia zostane na úrovni blízkej 2%.

Poučenia z tejto udalosti

Pravdepodobne hlavným poučením z tejto udalosti je, že nie vždy sú vládne stimuly účinné. Od roku 1991 má Japonsko fiškálny deficit s množstvom balíkov ekonomických stimulov, ktoré mali na ekonomiku hmlistý vplyv a prispeli k obrovskému dlhovému zaťaženiu. Tento stimul posunul štátny dlh na viac ako 266 percent v pomere k HDP. To je najviac zo všetkých vyspelých ekonomík.

Ekonomický rozmach Japonska v rokoch 1985 až 1990 bol z veľkej časti spôsobený lacnými pôžičkami po tom, čo Bank of Japan znížila základnú úrokovú sadzbu z 5% na 2,5% a devalvovala jen, aby podporila vývoz do USA. Nadmerné požičiavanie si na nákup akcií, pôdy a iných aktív, tlačilo ceny nahor čo v prípade opätovného zvýšenia sadzieb takmer vždy spôsobí problémy.

Americkí politici, ktorí sa poučili z japonskej bubliny, po finančnej kríze v rokoch 2008-2009 rýchlo znížili úrokové sadzby a zachránili finančné inštitúcie. To pomohlo ekonomike úplne sa zotaviť do roku 2013 a vyhnúť sa dlhodobému prepadu hospodárskej aktivity. Na druhú stranu Japonsku trvalo roky, kým urobilo nejaké zásadne rozhodnutie týkajúce sa seriózneho stimulovania ekonomiky.

Treba si preto pamätať, že žiadna ekonomika nie je imúnna voči poklesu. Prehnané valuácie skôr či neskôr doženú svoju skutočnú hodnotu a v prípade prehnaného rastu by sa mal múdry investor skôr obávať a byť obozretný, než ísť s davom.

Prečítajte si tiež

Páčil sa vám tento článok? Odporúčame vám ďalšie, ktoré by ste nemali prehliadnuť:

- Ako investovať v čase krízy? Tieto 4 aktíva porážali akcie

- Investovanie do rozvojových trhov: Dobrý nápad alebo chyba?

- Spätné odkupy akcií: Čo to je a kedy sú nebezpečné?

- Ako investovať v čase vysokej inflácie? Tieto 4 aktíva vyčnievajú

Zdroje: wikipedia, fourweekmba, wondriumdaily