Spätné odkupy akcií z anglického share buybacks, sú bežným spôsobom, akým spoločnosť delí svoje zisky s akcionármi. V podstate pri spätných odkupoch spoločnosť nakupuje svoje vlastné akcie na voľnom trhu. Tým sa zníži počet akcií držaných verejnosťou, čím sa zvýši vlastnícky podiel každého zostávajúceho akcionára a s dlhodobými odkupmi by sa mala zvýšiť aj cena akcií.

V podstate spoločnosť má štyri možnosti alokovania svojho kapitálu z peňazí, ktoré jej ostanú.

- Investovať ich späť do biznisu

- Vyplatiť dividendy

- Kúpiť svoje vlastné akcie (spätný odkup)

- Nechať si peniaze, ako cash/vyplatiť dlhy

Veľké spoločnosti plné hotovosti začali v posledných desaťročiach viac a viac používať spätné odkupy akcií ako formu alokovania kapitálu. Práve spätné odkupy akcií sú jedným z dôvodov vysokého rastu určitých akcií za posledné roky.

Je však spätné odkupovanie akcií najlepšou formou alokovania kapitálu? Aké sú výhody a nevýhody tejto firemnej stratégie? Zhrnieme si to v tomto článku.

🇺🇸 Buybacks

So far, US share buyback authorization announcements are running at record level

👉 https://t.co/Rk5tctMmihh/t @GoldmanSachs #markets #buybacks #investing #stockmarket#equities #sp500 #nasdaq #dowjones $djia $spx #spx #stocks pic.twitter.com/jdgm3DYfAk

— ISABELNET (@ISABELNET_SA) April 13, 2023

Výhody spätných odkupov

Tým, že sa spätnými odkupmi akcií znižuje počet akcií v obehu, tak to má automaticky vplyv na výnosy firmy. Spätné odkupy tak zvyšujú zisk na akciu (EPS), z čoho majú prospech akcionári. Pre spoločnosti s veľkým množstvom free-cashflow môže byť vyhliadka na zvýšenie EPS lákavá.

Čisto na základe teórie a selského rozumu sa dá povedať, že ak hodnota spoločnosti zostáva rovnaká, ale ponuka akcií je nižšia, cena akcií bude mať vo všeobecnosti tendenciu rásť. To všetko však samozrejme závisí od rôznych faktorov na trhu.

Jednou z potenciálnych výhod pre akcionárov je aj to, že investor nemusí platiť daň, ak spoločnosť spraví spätný odkup akcií. Na druhú stranu z takej dividendy sa už daň platiť musí.

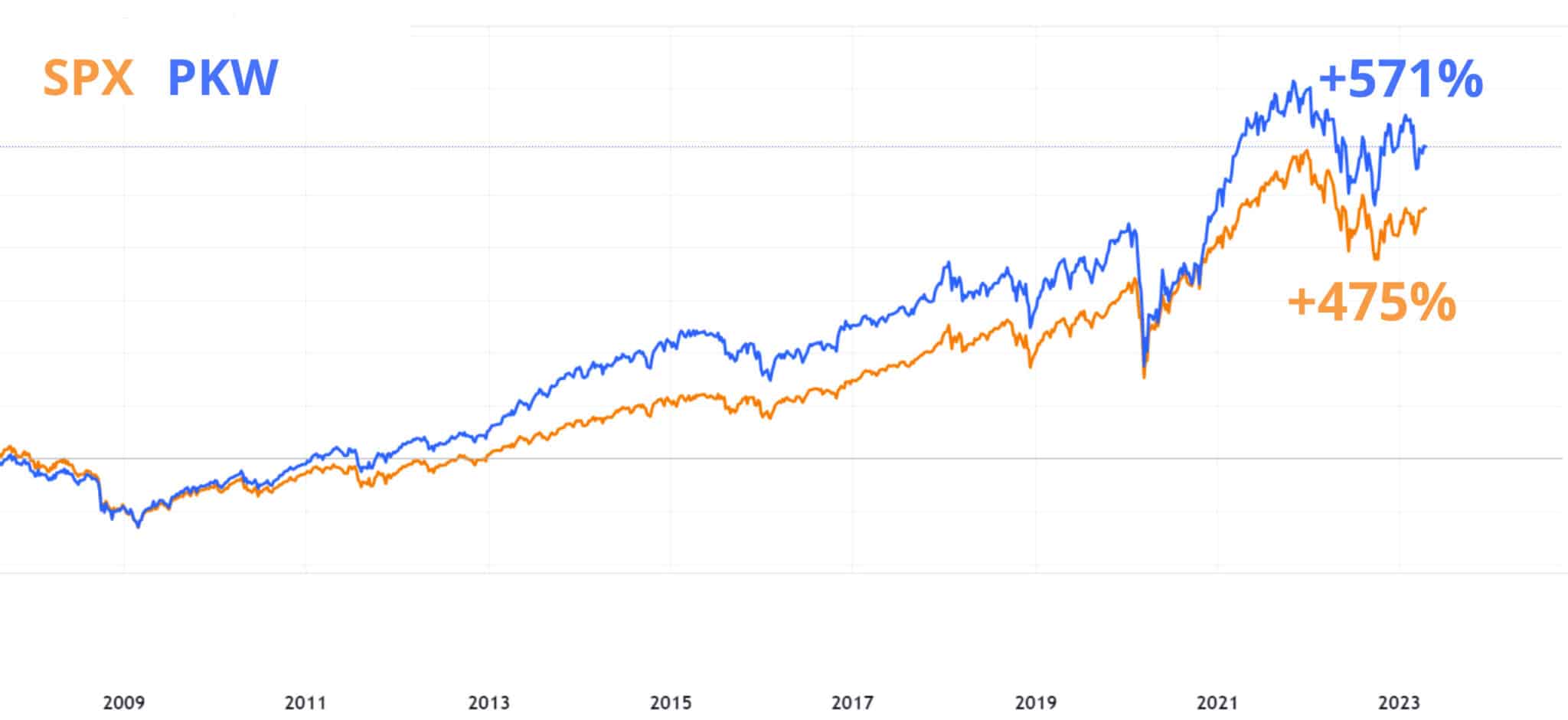

Pre príklad toho, ako moc spätné odkupy pomáhajú cenám akcií, sa môžeme pozrieť na štúdie. Napríklad Štúdia Národného úradu pre ekonomický výskum z roku 2016 zistila, že firmy, ktoré sa zapájajú do spätného odkupovania, zaznamenali počas nasledujúcich 10 rokov vyššiu návratnosť ako firmy, ktoré tak nerobia.

Firmy s pravidelnými odkupmi akcií dosahovali od roku 1998 do roku 2014 ročnú návratnosť 12,5% v porovnaní s 8,7% v prípade firiem, ktoré neodkupovali svoje akcie.

Iná štúdia Národného úradu pre ekonomický výskum zistila, že firmy, ktoré sa zapájajú do spätného odkupu akcií, zaznamenali lepšiu návratnosť nielen z dlhodobého hľadiska, ale aj krátkodobého. V prípade dvojročného horizontu mali firmy odkupujúce svoje akcie lepšiu návratnosť o 1,2% oproti firmám s nulovým odkupovaním akcií.

Nevýhody spätných odkupov

Mnohí investori veria, že spätné odkupy akcií sú pre akcionárov len pozitívne a, že spoločnosť spätnými odkupmi vlastne nerobí nič zlé. Spätné odkupy však majú určité nevýhody.

Jedným z najhlavnejších problémov spätných odkupov je umelé zdvihnutie metrík, ako je EPS, ROE, ROA, čím spoločnosť môže zakryť problémy so ziskovosťou. Spoločnosť tak vyzerá na prvý pohľad lepšie a ziskovejšie.

Umelé nafúknutie ceny je ďalším vedľajším efektom spätných odkupov. Veľké množstvá spätných odkupov akcií totiž môžu spôsobiť nadhodnotenie akcií a prípadný pád akcií tak býva o to výraznejší.

Najhoršie je, ak spoločnosť robí spätné odkupy akcií, ktoré si nemôže dovoliť. V prípade, že je spoločnosť zadlžená, má slabú súvahu alebo cena akcií je výrazne nadhodnotená, tak nemá zmysel investovať peniaze do spätných odkupov. Ešte horšie je, ak si spoločnosť požičiava peniaze na odkupovanie akcií.

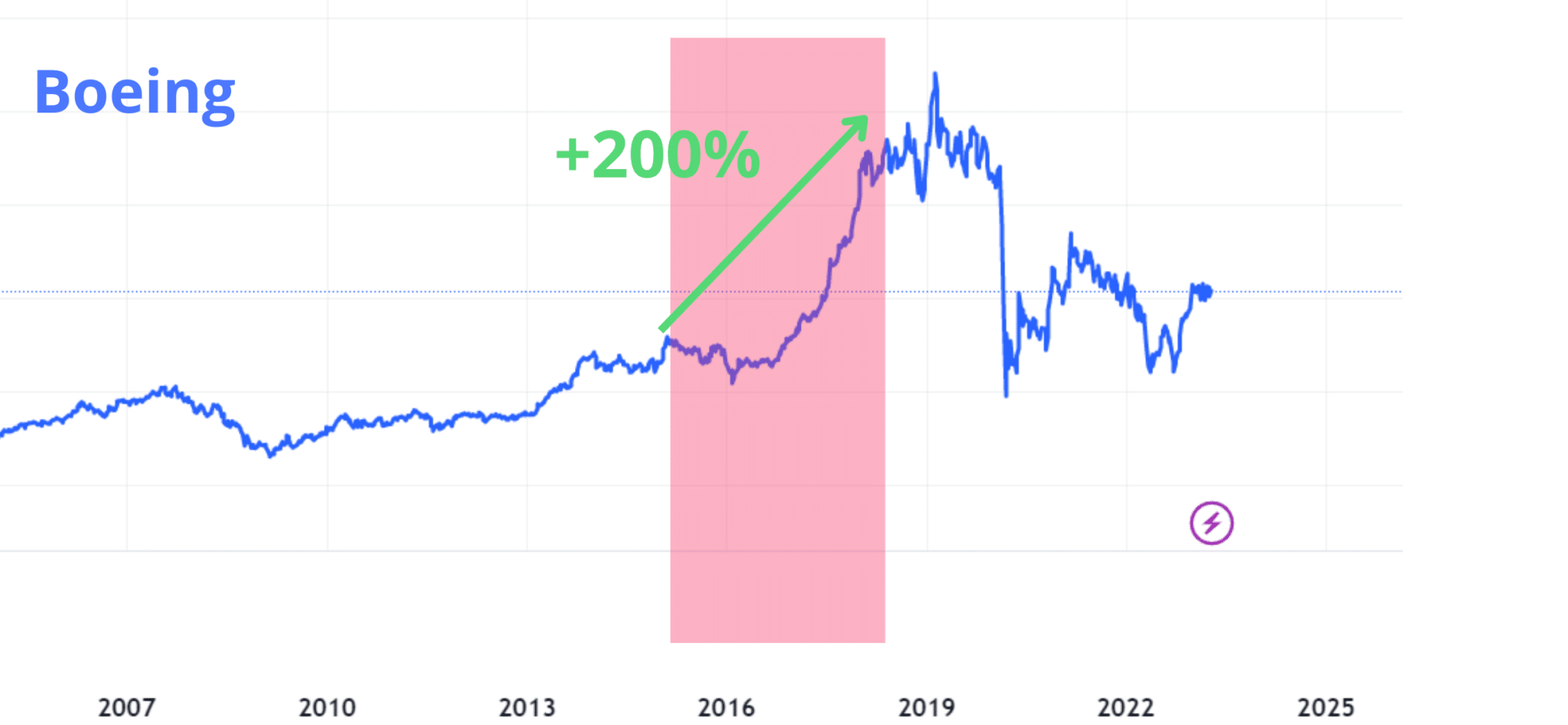

Dobrým príkladom môžu byť firmy ako Boeing alebo General Electric. Boeing od roku 2015 do roku 2018 minul približne 60 miliárd dolárov na spätné odkupy akcií aj napriek ich obrovskému dlhu a slabej súvahe. Po obrovskom raste akcií prišli náznaky väčších problémov a situáciu nakoniec kompletne zakončila pandémia.

General Electric v podstate zažil podobnú situáciu medzi rokmi 2014 a 2017, keď firma minula skoro 30 miliárd USD na spätné odkupy akcií. Firma však mala veľké dlhy a ziskovosť začala trpieť.

Vedeli ste, že spätné odkupy akcií boli do roku 1982 považované za nelegálne? Jednalo sa o finančné inžinierstvo a o manipuláciu s cenami akcií.

Záver

Spoločnosti môžu využiť spätné odkupy akcií ako výhodný spôsob vrátenia kapitálu akcionárom. Avšak vzhľadom na frekvenciu spätných odkupov akcií v posledných rokoch je skutočná hodnota tejto finančnej taktiky otázna.

Existujú preto aj potenciálne nevýhody, ktoré by sa mali zvážiť pred investíciou do spoločností, ktoré pravidelne oznamujú spätný odkup akcií.

Investor by sa tak nemal pozerať na to koľko peňazí firma vráža do spätných odkupov. Dôležitejšie je sa pozerať na efektivitu týchto odkupov a za akým účelom sú robené. Je mnoho veľkých technologických spoločností, ktoré míňajú obrovské peniaze na odkupy akcií nepozerajúc na nadhodnotenie akcií alebo na efektívnosť.

Spoločnosť, ktorá odkupuje svoje akcie príliš agresívne, môže byť v iných oblastiach bezohľadná. Naopak spoločnosť, ktorá odkupuje akcie iba za určitých okolností, ako je pokles ceny alebo podhodnotenie akcií na tom bude dlhodobo lepšie. Dobrým príkladom takejto spoločnosti môže byť Berkshire Hathaway, ktorej vlastníkom je Warren Buffett.

Prečitajte si tiež

Páčil sa vám tento článok? Odporúčame vám ďalšie, ktoré by ste nemali prehliadnuť:

- Neignorujte investičné riziko! Ako ho minimalizovať?

- Nebojte sa predávať vaše investície! Chyby robil aj Buffett

- Malé vs veľké firmy: Čo je lepšia investícia?

- Investori na Wall Street neporážajú trhy! Prečo tomu tak je?

Zdroje: investopedia.com, javatpoint.com