Mnoho investorov verí v mýtus, že znižovanie úrokových sadzieb podnieti akcie ku okamžitému rastu bez ohľadu na to, v akom stave sa nachádza ekonomika. Nie vždy sú však úrokové sadzby palivom pre rast akcií.

Historicky obdobia slabého ekonomického rastu spojeného so znižovaním úrokov neviedli k vysokým výnosom na akciovom trhu. Skutočným býčím signálom pre akcie v USA a iných trhoch je vyšší ekonomický rast a nízka inflácia. Aj keď by to malo znamenať o niečo vyššie úrokové sadzby.

Investorský sentiment je momentálne z veľkej časti nastavený čisto len na úrokové sadzby zatiaľ čo ekonomické indikátory sa ignorujú. Predpokladá sa, že slabý ekonomický rast podnieti Fed k zmierneniu zvyšovania sadzieb, a to by malo byť dôvodom na optimistický výhľad pre americké akcie a ďalšie rozvinuté akciové trhy. Aspoň to si myslí investičná komunita.

Morgan Stanley nesúhlasí

Názor investičného výboru Morgan Stanley je však rozhodne odlišný. Na základe minulosti totiž bolo prudké spomalenie predtým silnej ekonomiky opakovane nepriaznivé pre akcie.

Morgan Stanley hovorí, že existuje mnoho varovných signálov, ktoré môžu mať na akciové trhy väčší vplyv ako len zníženie úrokových sadzieb, ako napríklad : invertované výnosové krivky, klesajúce očakávania výnosov, vysoká inflácia, horúci trh práce, vysoké ceny komodít a sprísňujúce sa štandardy pre bankové úvery.

Banka poznamenáva, že kombinácia ktoréhokoľvek z týchto faktorov poukazovala na zlé prostredie pre globálne akcie špeciálne pri porovnaní s dlhopisovými výnosmi. Banka taktiež upozorňuje na fakt, že všetky z týchto varovných signálov blikajú a zrejme to tak ostane do roku 2023.

V dôsledku toho analytici banky očakávajú v tomto roku prudké spomalenie rastu ekonomiky v USA aj v Európe, čo bude ohrozovať zisky firiem. Globálny investičný výbor Morgan Stanley si preto myslí, že projekcie pre zisky na trhoch sú príliš optimistické a nereálne.

📌 Bank Lending Standards

Banks are tightening lending standards amid uncertain economic outlook, while credit spreads have largely normalized 👉 https://t.co/cZ9uHjed7M

h/t @GoldmanSachs #markets #banks #corporatebonds#banking #credit #loan #loans #investing #economics pic.twitter.com/SNwUl7u9Fh

— ISABELNET (@ISABELNET_SA) October 13, 2020

Čo hovorí história

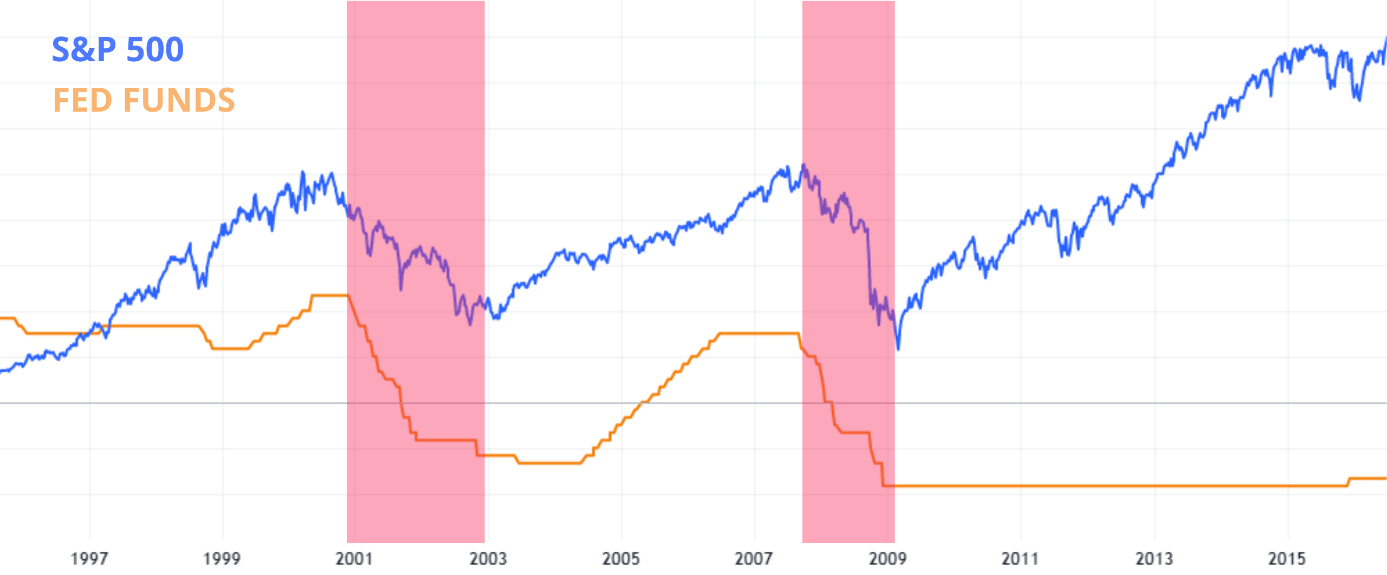

Uvoľnenie politiky Fedu nie je nevyhnutne dobré pre trhy a história kríz tento názor potvrdzuje. Marec 1981, august 1989, január 2001, september 2007. Všetky tieto roky Fed uvoľnil menovú politiku z dôvodu oslabenia ekonomiky.

Aj napriek zníženiam úrokov to boli pomerne zlé časy pre nákup akcií a v podstate všetky tieto prípady viedli k poklesu trhu o minimálne 15%–20%. Prípady ako sú tieto je v minulosti ešte viac.

Rýchlosť uvoľňovania úrokov zohráva taktiež určitú rolu. Americké trhy očakávajú, že Fed zníži sadzby o približne 160 bázických bodov (1,6%) v priebehu nasledujúcich dvoch rokov.

Morgan Stanley uvádza, že od roku 1980 bolo šesť cyklov uvoľňovania Fedu o 150 bazických bodov alebo viac. Päť z nich bolo spojených s recesiou a poklesom trhov.

Čo by zmenilo názor analytikov Morgan Stanley? Rozhodne je to lepší ekonomický rast, než sa očakávalo. Aj keby za cenu vyšších úrokových sadzieb. Problém však je, že ekonomika má tendenciu krátkodobo spomaliť svoj rast pri vysokých úrokových sadzbách.

„Práve teraz si myslíme, že rovnica rizika a odmeny je pre globálne akcie v porovnaní s vysoko ratingovými dlhopismi zlá. Ázia (okrem Japonska) je jediným regiónom, kde tento rok vidíme silný a zrýchľujúci sa rast,“doplnila banka.

Prečítajte si tiež

Páčil sa vám tento článok? Odporúčame vám ďalšie, ktoré by ste nemali prehliadnuť:

- Investovať do AI akcii? Je to špekulácia, dávajte pozor, varujú finanční experti

- Akcie Tesla oslabujú o 6%. Investori reagujú na výsledky

- Zlepšuje sa situácia amerických bánk? Ostrosledované ETF výrazne stúplo

- Cena zlata útočí na nové maximá! Investori hľadajú bezpečie

Zdroje : morganstanley.com