Vzostup Číny, ako ekonomickej veľmoci v globálnom obchode v posledných desaťročiach vyvolal obavy z dlhodobého postavenia amerického dolára ako hlavnej svetovej rezervnej meny, ktorou je od konca druhej svetovej vojny. Pred druhou svetovou vojnou vlastnila tento status Británia.

Tieto obavy vznikli najmä z nedávnej dohody medzi Čínou a Brazíliou, ktoré začnú obchodovať v ich vlastných menách namiesto dolára. Čína rovnako začína používať juan v komoditných obchodoch s hŕstkou obchodných partnerov. Brazília a Argentína taktiež skúmajú potenciál spoločnej meny.

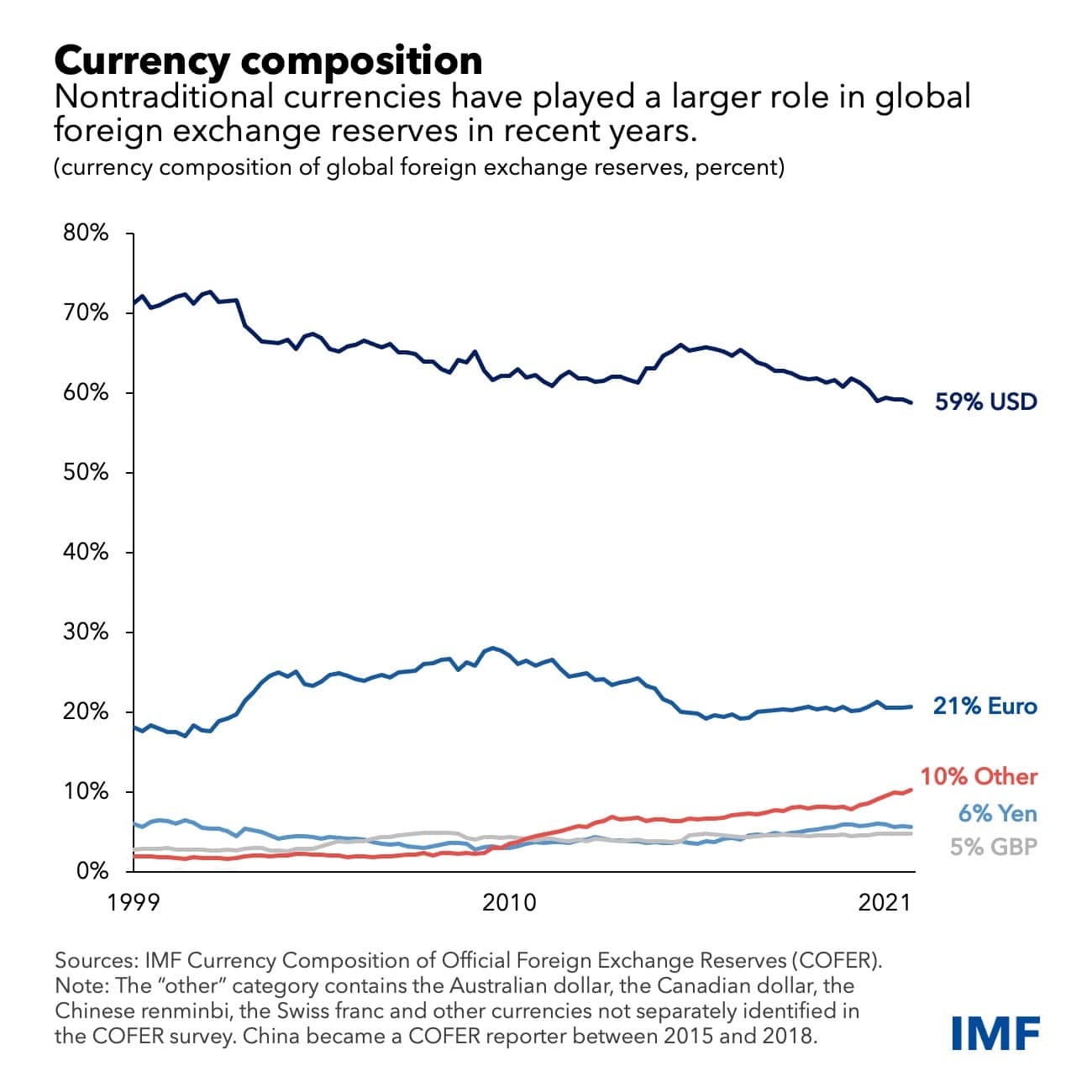

Na základe toho mnohí špekulujú, že dopyt po doláre bude klesať a dolár tak stratí svoju dominantnú pozíciu voči Číne. Je však tento scenár reálny ?

Čo bráni Číne zosadiť dolár z trónu ?

Na rozdiel od väčšiny vyspelých ekonomík sveta, Čína nemá voľný výmenný kurz určovaný ponukou a dopytom, podľa ktorého by hodnota jej meny bola určovaná trhovými silami.

Voľný výmenný kurz sa vo všeobecnosti považuje za lepší ako pevný výmenný kurz, pretože umožňuje trhu odrážať zmeny v ponuke a dopyte, poskytuje stabilitu medzinárodnému obchodu a umožňuje hospodárstvu prispôsobiť sa vonkajším šokom.

Pomáha tiež podporovať a stabilizovať ekonomický rast, pretože umožňuje efektívnejšiu alokáciu zdrojov a znižuje riziko špekulatívnych útokov na menu.

Hlavným dôvodom Číny, pre ktorý sa nerozhodli implementovať voľný kurz je, aby mali kontrolu nad svojou menou a, aby zvyšovali svoj export čím podporujú svoj ekonomický rast. Na základe predikcií má Čína predbehnúť americké HDP už v roku 2030.

Čínske kapitálové kontroly obmedzujú schopnosť juanu rásť ako rezervnej mene, pretože bránia obyvateľom presúvať peniaze z Číny. Vláda historicky obmedzovala zahraničné investície v krajine, najmä na trhu s dlhopismi pomocou kvót na obmedzenie prílevu.

Japanese forecasters now expect China GDP to overtake the US by 2028-29. By 2035 China will match the US and Japan together. #chinaus https://t.co/F1ibJhFvCK pic.twitter.com/YBZ0g8Hh2u

— Adam Tooze (@adam_tooze) December 19, 2020

Neexistujú žiadne schopné alternatívy rezervnej meny

Kvalitná dlhotrvajúca rezervná mena musí byť voľne zameniteľná a musí mať hlboké a likvidné trhy s dlhopismi, aby sa mohla považovať za bezpečnú pre zahraničné centrálne banky. Centrálne banky potrebujú vedieť, že ich peniaze sú v prípade potreby ľahko a pohotovo dostupné, najmä v časoch stresu.

USA s veľkým, otvoreným a likvidným trhom štátnych dlhopisov zodpovedá tejto úlohe. Trhy iných veľkých krajín majú podobné kvality. Veľkosti a otvorenosti trhu v USA je však ťažké sa vyrovnať.

Európske trhy s dlhopismi sú viac rozdelené ako trh v USA. Samo o sebe by však väčšia dominancia eura v budúcnosti mohla pomôcť Európskym dlhopisom stáť sa atraktívnou alternatívou.

Japonský dlhopisový trh je prísne kontrolovaný jeho centrálnou bankou, ktorá má pod správou väčšinu štátneho dlhu.

Čína má kontrolu nad kapitálom a jej mena nie je ani voľne zameniteľná. Vzdanie sa kapitálovej kontroly by znamenalo, že vláda by sa vzdala kontroly nad investičnými tokmi a ponechala by menu náchylnú na pokles, ak by domáci investori presunuli svoje peniaze inam.

Dlhodobý trend

Dolár je rozhodne v slabšej pozícii v dôsledku krokov Číny, Ruska, Saudskej Arábie a Iránu, ktoré sa vzdali cenotvorby a obchodovania s energiou v amerických dolároch. Sila dolára bola postavená na ekonomickom bohatstve USA, politickej stabilite, vojenskej sile, vlastníckych právach a sofistikovaných finančných systémoch. Žiadna z týchto charakteristík nezmizne zo dňa na deň.

V blízkej budúcnosti to rozhodne nevyzerá na dedolarizáciu a ani na to, že Čína nahradí dolár ako rezervnú menu. V horizonte rokov až dekád však je možné, že dolár bude postupne strácať svoju moc.

Mnoho analytikov tvrdí, že z dlhodobého hľadiska je možné, že na svetovej ekonomike bude väčšia diverzifikácia a konkurencia, čo sa mien týka.

Amerika by tak nemusela stratiť svoj status ako rezervnej meny. Krajiny len jednoducho budú mať viac možností kam uložiť svoje peniaze než len do doláru.

Vyžadovalo by si to však niektoré zásadné štrukturálne zmeny v mnohých regiónoch, ako napríklad otvorenie obchodu a investícií spolu s posilnením ochrany investorov. Tieto zmeny si vyžadujú čas a politickú vôľu.

Prečitajte si tiež

Páčil sa vám tento článok? Odporúčame vám ďalšie, ktoré by ste nemali prehliadnuť:

- Sú akciové trhy v roku 2023 nadhodnotené?

- Wall Street manažéri rekordne shortujú trhy! Čo to znamená?

- Do 2 mesiacov príde najväčší krach v histórii, varuje ekonóm Dent!

- Americké akcie výrazne posilnili, potešili ďalšie čísla o inflácii v USA

Zdroje :

https://www.foxbusiness.com/economy/could-us-dollar-lose-reserve-currency-status-china

https://www.schwab.com/learn/story/will-us-dollar-be-dethroned