Pri investovaní do individuálnych akcií je pozeranie sa na finančné metriky bežnou súčasťou fundamentálnej analýzy. Problém, ale býva, že týchto metrík je ozaj veľa. Investor však nemusí pozerať na všetky metriky a zvyčajne si stačí vytipovať iba pár základných. To či je spoločnosť zaujímavá na hlbšiu analýzu sa zvyčajne investor dozvie hneď na prvý pohľad.

Stránky, ktoré sa sústredia čiste na finančné výkazy/metriky verejne obchodovaných spoločností je mnoho. Môžeme tak zistiť valuáciu firmy bez toho, aby sme museli všetko kalkulovať sami, čo celý proces výrazne zjednodušuje.

Záleží tak na individuálnom prístupe investora z akých zdrojov bude čerpať a na aké metriky sa bude pozerať. Existuje, ale pár metrík, na ktoré by sa investor mohol zamerať a prípadne si ich pridať do svojej analýzy.

P/E (price to earnings) ratio

Pomer ceny a zisku (P/E) je pravdepodobne najpoužívanejšiou metrikou vo finančných trhoch. V jednoduchosti pomer PE hovorí koľko sú investori ochotní zaplatiť za akciu v pomere k jej zisku na akciu.

Všeobecne sa nedá povedať kedy je PE drahé a kedy lacné. Všetko totiž závisí od toho, aké sú očakávania budúcich ziskov a ako stabilná je spoločnosť.

Napríklad, ak má spoločnosť s pomerom P/E 20 vyššiu mieru rastu, ako spoločnosť s pomerom P/E 10, potom akcie spoločnosti s vyšším pomerom môžu byť v skutočnosti považované za lacnejšie.

Cieľom investora je v tomto prípade kúpa spoločnosti obchodujúcich sa za nižšie P/E ratio ako je výhľad rastu. Propagátorom tejto stratégie bol aj svetoznámy Warren Buffett.

The $SPX PE ratio dropped from 42 a year ago to 24. Since 1990 the best time to buy SPX has either been when the PE ratio reached the 13-16 range when not in a recession, or after a 50%+ drop during a recession. In conclusion, we are still far from an LT buying opportunity. pic.twitter.com/ououNE3slc

— CyclesFan (@CyclesFan) March 12, 2022

PEG (price to earnings/growth) ratio

Táto metrika je s pomerom PE pomerne dosť prepojená. Ako už bolo zmienené je viac dôležité sa pozerať na rast spoločnosti ako na PE samotné. Predsa len držať akciu s P/E 5 ak predpokladaný zisk firmy má v najbližších rokoch klesať nie je úplne ideálna situácia.

PEG je vlastne P/E vydelené odhadom ziskom v budúcnosti. Tie analytici zvyčajne plánujú štvrťročne, prípadne až päť rokov dopredu.

Napríklad akcia s P/E 20 a percentuálnou mierou rastu 16 % by mala PEG 1,2. logicky tak dáva zmysel kupovať akcie s PEG pomerom pod 1. Problém, ale pri tejto metrike býva ten, že zakladá na odhadov analytikov, ktorí nemajú moc dobrú povesť v predpovedaní.

Tip na článok: Prečo sa Wall Street analyticy tak často mýlia?

Problém taktiež možno nájsť pri cyklických akciách. Tie práve v čase, keď sú najlacnejšie ukazujú vychýlené hodnoty nie len PEG ale aj ostatných metrík.

SPX forward PEG ratio: 1.8

Highest in the last 30 years (ex-2020) pic.twitter.com/nypnTg4Ci4

— Mike Zaccardi, CFA, CMT 🍖 (@MikeZaccardi) February 24, 2023

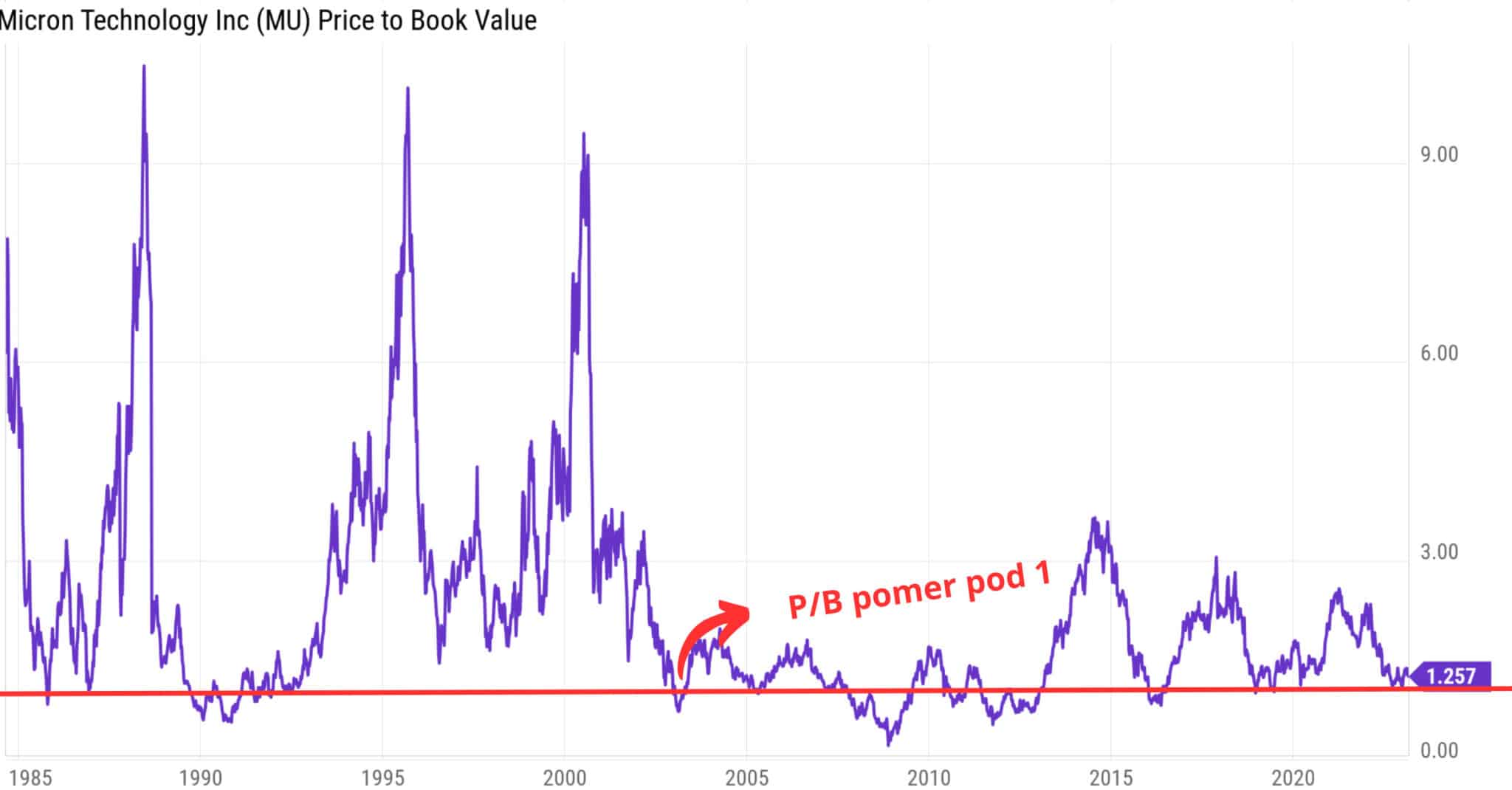

P/B (Price to book) ratio

Tento pomer ukazuje aká je hodnota akcií spoločnosti v pomere k jej čistej hodnote aktív (účtovnej hodnote). Vzorec metriky je pomerne jednoduchý a vyzerá asi takto: celkové aktíva – nehmotné aktíva – celkové pasíva, a to vydelené celkovým počtom akcií.

Problémom pri tejto metrike môže byť fakt, že každý sektor zvykne mať o niečo iný priemer tejto metriky. Napríklad softvérové spoločnosti majú väčšinu svojich aktív zavedených na patentoch alebo inom duševnom vlastníctve. Takéto aktívum však nie je uvedené v účtovníctve. Preto takéto spoločnosti majú bežne tento pomer zvýšený.

V závislosti od odvetvia sa tiež aktíva mnohých spoločností neoceňujú podľa trhovej hodnoty, ale podľa ich hodnoty v čase akvizície. To vie túto metriku tak trochu urobiť nepresnou. Povedzme, že spoločnosť kúpila budovu pred 5 rokmi. Účtovníctvo v takom prípade uvádza hodnotu budovy z roku kúpy a nie aktuálnu hodnotu.

Avšak táto metrika vie byť veľmi užitočná najmä ak ide trebárs o cyklické odvetvia. V takom prípade býva pomer P/B pod 1 znakom, že spoločnosť sa obchoduje za menej, ako by mala (v prípade predaju všetkých svojich aktív by suma mala byť vyššia, ako je trhová kapitalizácia). Tým pádom sa dá odhadnúť, že dno sa dosť možno blíži a cyklus sa obracia.

P/S (Price to Sales) Ratio

Spoločnosti môžu mať silné kvartálne tržby zároveň však môžu mať slabé zisky. V tomto prípade je pomer P/E poprípade pomer PEG k ničomu. Preto tu máme pomer ceny k tržbám. Tržby bývajú ľahšie predikovateľné ako zisky a taktiež viac stabilné ako zisky. Nehovoriac o tom, že sa nedajú len tak ľahko zmanipulovať ako zisky.

Ak je spoločnosť v rastúcej fáze poprípade má spoločnosť viac výdavkov na investície tak je lepšie použiť tento pomer prípadne s pomerom P/B (oba pomery zvyknú medzi sebou korelovať). Niektoré spoločnosti totiž rady obetujú pár rokov ziskov za vidinu väčších ziskov v budúcnosti, čo nemusí byť až tak zlé.

Aby sme uviedli príklad tak povedzme, že pomer P/S ukazuje hodnotu 0,70. V takom prípade platíme 70 centov za každý dolár tržby, ktorý spoločnosť zarobí.

D/E (debt to equity) ratio

Zatiaľ, čo predošlé metriky sa sústredili skôr na cenu akcie táto metrika sa sústreďuje na to, čo spoločnosť dlhuje v porovnaní s tým, čo vlastní. Výpočet je pomerne jednoduchý.

Všetok dlh sa vydelí rozdielom dlhu s aktívami. Taktiež na rozdiel od predchádzajúcich metrík, pri tejto metrike môžeme viac generalizovať. Dá sa povedať, že výsledok by mal byť v tomto prípade pod 1 keďže investor pravdepodobne nechce držať moc zadlženú spoločnosť.

Samozrejme banky, nehnuteľnosti, telekomunikácie, energetické a ťažobné sektory zvyknú mať tento pomer o niečo vyšší. To je preto, že tieto spoločnosti často musia využívať dlh na financovanie rastu. Nemusí to byť nutne zlé, ale pri vyšších hodnotách dlhu je takéto financovanie riskantné.

Taktiež to, ale môže signalizovať, že spoločnosť nie je zisková a prežíva skôr požičiavaním, než vytváraním príjmov. Investor v takom prípade musí zistiť či zvyšovanie ziskov prevyšuje náklady na dlh a ako moc dlh zaťažuje firmu splátkami úverov a inými záväzkami.

Záver

Tieto a ďalšie pomery sú užitočné pre rýchle filtrovanie spoločností poprípade kombinácia všetkých vie slúžiť ako jeden zo základných pilierov analýzy. Pri investovaní však nezabúdajte preskúmať manažment, konkurenčnú výhodu prípadne model diskontovaných cashflow. Často práve signály, ktoré sa nedajú ľahko zmerať, sú pre budúcnosť firmy najdôležitejšie.

Prečitajte si tiež

Páčil sa vám tento článok? Odporúčame vám ďalšie, ktoré by ste nemali prehliadnuť:

- 4 najnebezpečnejšie emócie pri investovaní.

- Investovanie alebo tradovanie, čo je výnosnejšie ?

- Čo ovplyvňuje cenu akcií ? Krátkodobé a dlhodobé faktory.

- Kedy je dobre investovať do komodít ?

Zdroje :